Según entendidos, uno de los aspectos más complejos que tendría la venta de SQM, y en particular la participación de Julio Ponce, es cuánto costaría dicha participación.

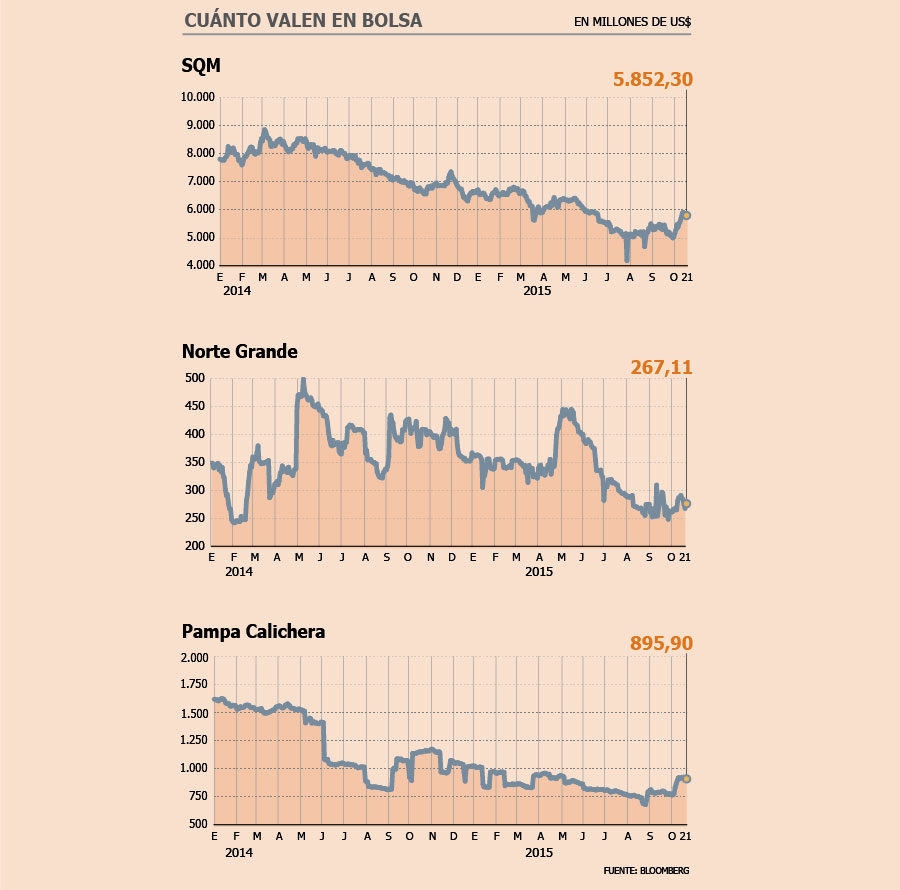

A inicios del año pasado, se estimaba que SQM tenía un valor bursátil de US$ 7.807 millones; mientras que ahora es de US$ 5.852 millones. Desde su peak, en marzo del año pasado, ha perdido US$ 2.933 millones; sin embargo, para los expertos, ninguna de estas cifras representa el valor real de la compañía.

Cómo calcular el valor

Para algunos analistas que siguen a SQM, la mejor forma de determinar cuánto vale, y el 29,93% que tiene Julio Ponce de forma indirecta, es mirando cuánto costaba antes de que la compañía apareciera como una arista del caso Penta. Hace doce meses, la capitalización bursátil de SQM bordeaba los US$ 7.000 millones y, por ende, la participación del controlador, poco más de US$ 2.000 millones.

Otros, dicen que se deben analizar los precios objetivos que en la misma fecha ponían los analistas que siguen a la firma. En agosto y septiembre de 2014, cuando se actualizaron los valores estimados -y antes de que se mencionara en el escándalo por financiamiento a la política-, los analistas creían que su acción de la serie B valía en torno a los $ 15.000 (hoy está en $ 11.782).

Por otro lado, este cálculo quedaría desactualizado si es que se considera que el mercado del yodo y de los fertilizantes en ese entonces era muy distinto a la actual, con una demanda por potasio menor que hace doces meses y precios del yodo también a la baja.

En tanto, cercanos a la compañía aseguran que la mejor fórmula es mirar el peak alcanzado por SQM hace unos años, en julio de 2011 cuando tocó $ 29.880. Claro que un factor no menor es el hecho de que en 2013 cayó el cartel del potasio, afectando a los papeles de la minera no metálica.

Por todo lo anterior, un experto asegura que el precio final dependerá sobre todo del comprador, cuánto esté dispuesto a pagar y si es que logra hacer sinergias con su propia operación, de tenerlas.

El plan interno de SQM

Para aumentar la rentabilidad y, por ende, llevar el valor de la acción a los fundamentales de la empresa, SQM comenzó un proceso de optimización y ahorro de costos bastante exigente. Todo en un contexto donde el mercado ha estado más ajustado. Este año deberían producirse mejores en torno a los US$ 140 millones, han comentado fuentes de la empresa.

Para hacer más eficientes los procesos de algunas de sus plantas trabajaron con McKinsey, plan que partió hace casi dos años y que se traduce en un sistema de mejora continua que tienen aplicado en nueve de sus plantas productivas, lo que les ha permitido, en algunos casos, aumentar la producción y, por ejemplo, mejorar procesos con sistemas menos intensivos en uso de energía.

Una de las claves, dicen quienes conocen el sistema, es abrir espacios para incluir la opinión de trabajadores de estas unidades, para ir generando mejoras que se traduzcan en menores costos o mayor producción.

Esto, porque los distintos negocios donde está SQM no están exentos del ciclo internacional de precios de las materias primas, que han estado a la baja.

El yodo, por ejemplo, es una de las principales línea de negocio. Los precios promedio del producto cayeron 28% el primer semestre. La empresa ha señalado que está embarcada en recuperar participación de mercado, lo que tiene su efecto en precios.

Su principal fuente de ingresos, la de Nutrientes vegetales de Especialidad se vio mermado el primer semestre y tuvo una baja de 11,6%. Aunque los precios se han mantenido estables, los volúmenes cayeron ligeramente, pero se espera que para el año completo sean similares a 2014.

Pero la empresa también está apostando por nuevas líneas de productos. Una de las que ha comenzado incipientemente a tomar más relevancia es la de las sales para plantas solares, donde se estima que podrían vender del orden de 75.000 toneladas este año. Este negocio es pequeño aún, porque se utiliza para abastecer generadoras en base a energía solar. Ya han abasteciendo a siete plantas en España y también ya se están utilizando en el país en varios proyectos.

Pese a que el mercado de materias primas está más deprimido, cercanos a la firma han destacado que aún es una empresa con bastantes utilidades. El primer semestre tuvo resultados por US$ 155 millones, un alza de 2%. Una de las claves para mantener el desempeño, dicen, es que se tomaron medidas hace un par de años para mejorar la productividad del negocio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok