Pese a las situaciones que han generado desconfianza de los inversionistas, el informe “M&A Predictor” de agosto de 2014, elaborado por KPMG, revela que las proyecciones de fusiones y adquisiciones (M&A) para lo que queda de este año mantendrán su ritmo.

“Vemos que las capacidades de financiamiento de las empresas se han mantenido relativamente estables desde el año pasado, pero la confianza de los inversionistas, medida a través del ratio Forward P/E se presenta a la baja”, señala el documento. Sin embargo, desde KPMG observan que empresas extranjeras siguen interesadas en entrar al mercado chileno.

El socio de la consultora en Chile, Daniel Pérez, comentó que “las expectativas para el país se ven menos alentadoras que para el resto del mundo. Tanto el apetito de los inversionistas, como también las capacidades de financiamiento, son más auspiciosas en otras regiones que en Chile. Sin embargo, creemos que aún hay interés por parte de empresas extranjeras de entrar al mercado chileno, lo cual ha venido sucediendo en el primer semestre y esperamos que se pueda mantener en el segundo”.

Del mismo modo, en los próximos meses la tendencia se mantendía, en el sentido que “esperamos mas operaciones de empresas extranjeras adquiriendo chilenas (Inbound M&As) que lo contrario”, consigna el estudio.

La investigación muestra. además, que las industrias con mejores expectativas para este tipo de operaciones, basado en su “apetito y capacidad de financiamiento” son: energía, minería, utilities y consumo.

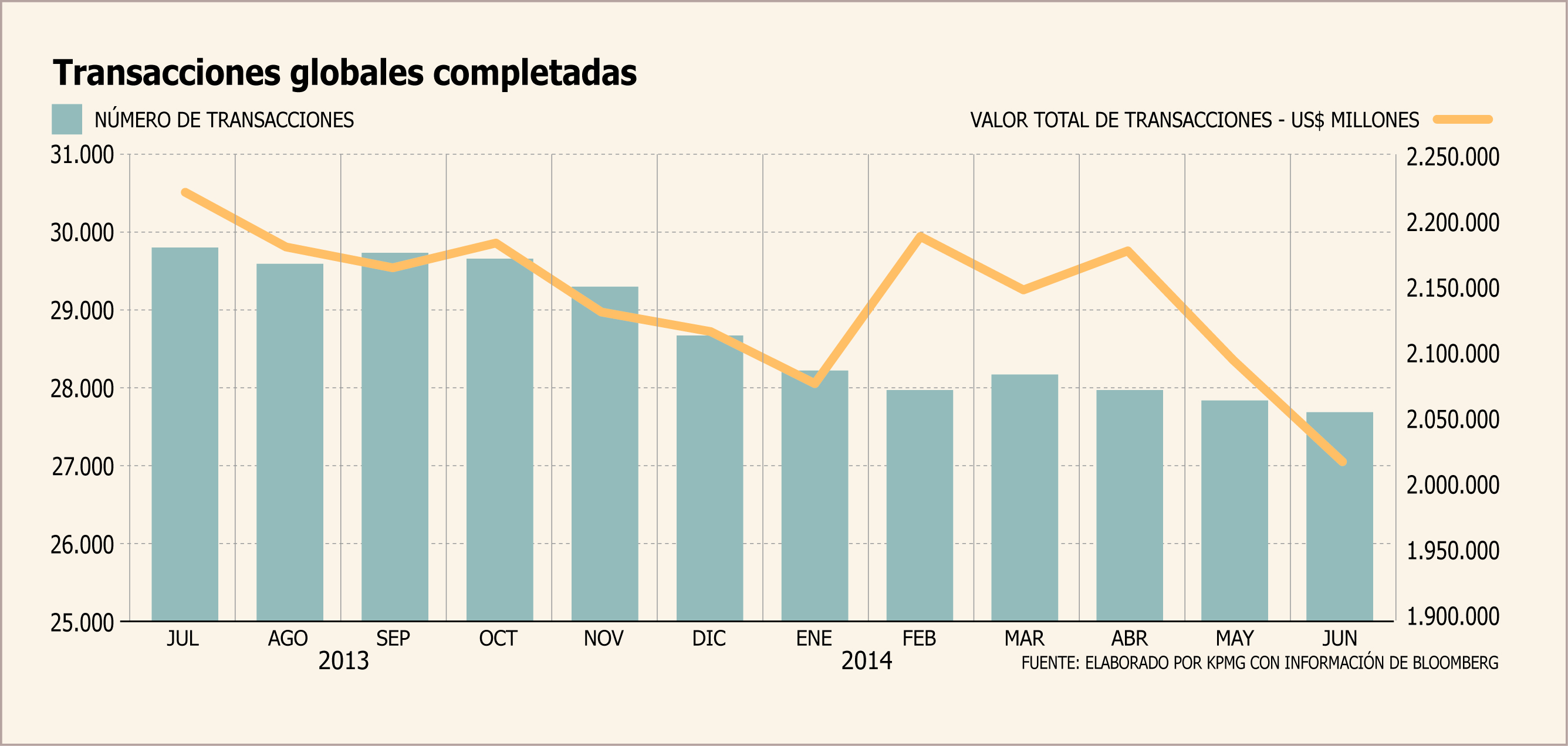

Además, Pérez recordó que Chile fue el tercero en montos de transacciones anunciadas,aunque en términos de numero de transacciones, éstas han disminuido.

Panorama internacional

Además, se pronostica un aumento en el número de transacciones para los próximos meses, explicado, principalmente, por factores como un aumento en el apetito por nuevas operaciones por mejores estimaciones de utilidades esperadas para las empresas externas, además de una mayor capacidad de financiamiento de las transacciones, explicado por el fortalecimiento de ratios de deuda neta de las principales corporaciones mundiales.

En cuanto a regiones específicas, el Reino Unido y Asia Pacifico presentan un panorama más alentador y con ello, el valor de las transacciones ha ido aumentando en los últimos meses. En Norteamérica por su parte, si bien los valores de las transacciones completadas disminuyeron en lo que va de 2014, continúan siendo superiores a los de la segunda mitad del año pasado. Lo anterior se explicaría por la mayor disponibilidad y las mejores tasas de financiamiento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok