"La Fed, China y la debilidad cíclica lastraron a los mercados en América Latina", de acuerdo al economista jefe para América del Sur de BBVA, Juan Ruiz.

Al dar a conocer el último informe Situación Latinoamericana, en Madrid, correspondiente al tercer trimestre del año, explicó que los precios de los principales activos financieros y los tipos de cambio continuaron debilitándose entre abril y agosto arrastrados por las preocupaciones sobre la economía china, el ajuste de los precios de las materias primas y el acercamiento de la primera subida de los tipos de interés en Estados Unidos.

A estos factores externos, se suma la propia debilidad cíclica de la región, donde el deterioro de la confianza por el ruido político en algunos países y la incertidumbre sobre la evolución de las políticas económicas han afectado notablemente a la inversión privada y al consumo de los hogares.

Por ello, el BBVA revisó a la baja sus proyecciones de crecimiento para Latinoamérica, pasando de 0,6% a 0,2% para este año y de 2,1% a 1,1% el próximo año.

"Con todo, seguimos esperando un crecimiento en el 2016 respecto del 2015 gracias, principalmente, al empuje del crecimiento mundial, la inversión pública en las economías andinas -Chile, Colombia y Perú- y el menor ajuste macro en Brasil".

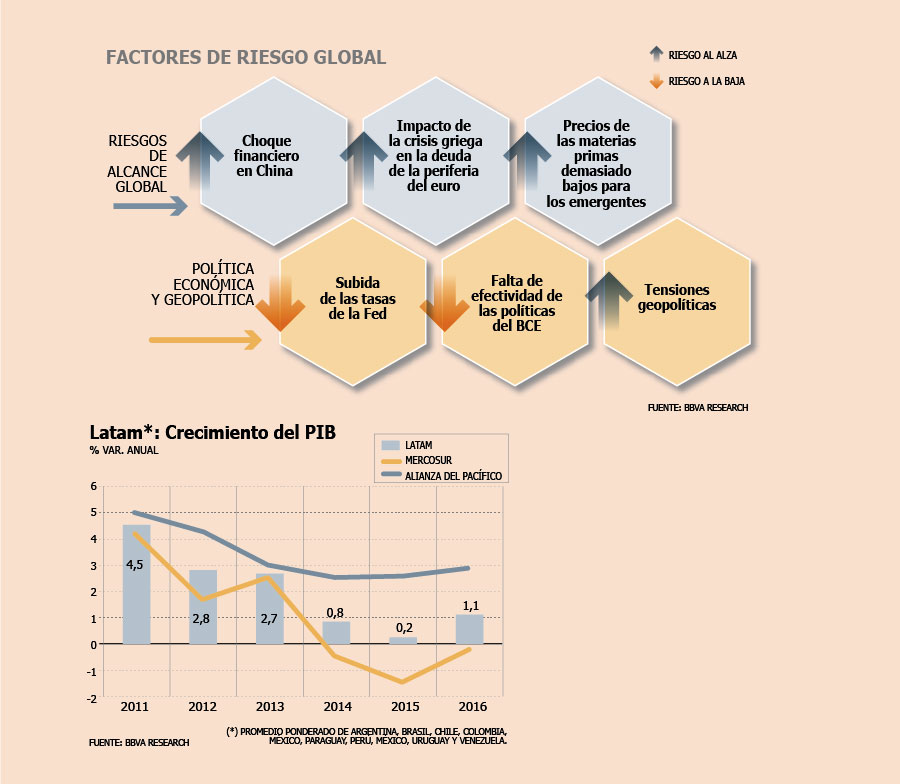

Además, el ritmo de la región seguirá marchando a dos velocidades muy distintas: por una parte, los países del Mercosur y, por otra, los países de la Alianza del Pacífico. "Para el primer grupo estimamos una contracción del PIB este año de -1,5% anual, y de -0,2% en 2016. Para el segundo, vemos un crecimiento de 2,6% en 2015 y de 2,9% en 2016", aseguró Ruiz, agregando que, en todo caso, el crecimiento de la región se alejará de su tasa potencial.

Pese a las revisiones en el bienio 2015-2016, destacarán los crecimientos de Paraguay, Perú y Colombia con expansiones de 3,7%, 3,2% y 3,1%, respectivamente.

Panorama mundial

Las previsiones del BBVA se enmarcan en un entorno global que contempla una moderación del crecimiento mundial, especialmente en los emergentes.

El PIB mundial habría crecido por debajo de 3% anual en los seis primeros meses de 2015, justificando la revisión a la baja del BBVA para el conjunto del año a 3,4%, una décima menos que el contemplado en abril. En 2016, la economía mundial podría acelerar su ritmo de avance hasta alcanzar un crecimiento de 3,8%, agregó el banco.

Y es que el bloque de economías desarrolladas continúa compartiendo expectativas de crecimiento favorables, contribuyendo a limitar el impacto que la desaceleración de las emergentes está teniendo en la actividad y el comercio globales. De hecho, mientras que el primer grupo podría crecer a su ritmo más elevado desde 2010 este año, superando ligeramente el 2%, el segundo moderaría su crecimiento por quinto año consecutivo.

Asimismo, el contexto global se ha caracterizado en el último trimestre por la materialización de algunos de los eventos de riesgo señalados y cuya agudización podría frenar la recuperación mundial.

El primero de ellos reside en el episodio de inestabilidad financiera en China ocasionado por la fuerte corrección de su bolsa de valores, en un escenario de moderación tendencial del crecimiento, y un proceso de liberalización financiera en marcha.

El segundo es la crisis griega y las dificultades existentes para alcanzar un acuerdo que asegure, en el corto plazo, el cumplimiento de los compromisos financieros del país y, a más largo plazo, la sostenibilidad de su deuda mediante reformas que aumenten la capacidad de crecimiento económico.

La combinación de ambos eventos, a la vez que se acerca la primera subida de tipos de interés de la Fed (que el BBVA continúa situando en septiembre), ha elevado las tensiones financieras a escala global, en particular, en forma de mayor volatilidad en los mercados bursátiles y de divisas.

POTENCIAL DE CRECIMIENTO: TAMBIÉN A LA BAJA

Como en ocasiones anteriores, el BBVA ajustó también sus estimaciones de potencial de crecimiento de largo plazo para las principales economías de América Latina.

Los resultados apuntan a un PIB potencial para el período 2016-2020, de 2,7%, por debajo de la estimación de 3% previa.

Revisó a la baja su estimación de PIB potencial de largo plazo para cada país de América del Sur considerado -Argentina, Brasil, Chile, Colombia y Perú-. En contraste, para México elevó sus estimaciones, desde 2,8% a 3,4%.

"De una manera general, el potencial de crecimiento es más bajo ahora que lo previamente estimado en Sudamérica por el entorno externo menos favorable y por los pocos avances durante los años de bonanza para poner en marcha reformas y otras medidas para elevar la acumulación de capital y la productividad", explicó el economista.

Más allá de las revisiones, el PIB potencial de largo plazo sigue siendo más alto en Perú (4,7%), Colombia (4,6%) y Chile (3,9%), con México acercándose a los andinos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok