Durante la semana pasada volvió a cobrar fuerza un rumor que viene dando vueltas desde hace meses: las dos mayores cerveceras del mundo, la belga-brasileña AB InBev y la británica SABMiller, estarían pensando en unirse, en la que se transformaría en la mayor fusión en efectivo de la historia, con un valor aproximado de US$ 80.000 millones.

Pero la operación, que según algunos analistas se concretaría en 2013, tendría un profundo impacto en la industria, ya que las dos firmas representarían más del 30% del mercado mundial. Por eso, seguramente enfrentaría reparos de las autoridades antimonopolio, especialmente en EEUU y China, donde podrían obligarlos a vender marcas.

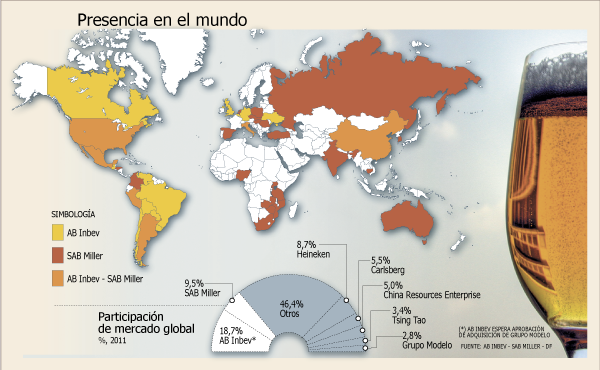

SABMiller tiene más de 80 marcas en EEUU, Latinoamérica, Europa, África, Asia y Australia, con ventas anuales cercanas a

US$ 20.000 millones. AB Inbev domina en Norteamérica, Sudamérica, Europa, Asia y Australia, y vende

US$ 46.000 millones al año.

Un acuerdo podría cerrar una década de rápida consolidación liderada por ambas compañías y dejaría pocas empresas que sean blancos fáciles de potenciales compras, con el resto de las grandes cervecerías como Heineken y Carlsberg, controladas por familias, individuos u organizaciones de caridad.

AB Inbev absorbió a Anheuser-Busch en 2008 por

US$ 52.000 millones, en la que en ese entonces fue la mayor adquisición en efectivo de la historia, y gracias a los grandes ahorros de costos, ventas y considerable generación de efectivo, ha rebajado su deuda a un nivel que ahora le permitiría comenzar a pensar en la próxima gran jugada.

SAB Miller es atractiva debido a sus operaciones en los mercados emergentes de gran crecimiento en Sudáfrica, Sudamérica y Europa del este, lo que ayudaría a AB InBev a reducir su dependencia de los países avanzados.

“Más de 90% de las ganancias de AB InBev vienen de EEUU, por lo que una apuesta por SAB Miller crearía un centro neurálgico con grandes operaciones en cinco continentes”, comentó un analista a Reuters. “AB InBev se ha construido sobre la base de buenos acuerdos de fusiones y adquisiciones durante los últimos diez años, por lo que es probable que el mercado apoye un acuerdo final”, añadió.

Sin embargo, el principal obstáculo son las autoridades antimonopolio, en especial las de China y EEUU donde la participación de las firmas en conjunto es cercana a 70%. Es posible que SABMiller tenga que renunciar a su participación de 58% en Miller Coors en EEUU (que tiene 30% de ese mercado).

En China, también se tendrían que despojar de sus participaciones, ya sea en Snow Beer (SAB Miller) o Harbin (AB InBev). Algunos analistas creen que primará la marca de AB-InBev, pero Snow Beer es una de las marcas más vendidas del mundo.

Concentración del mercado

La concentración del mercado se ha generado desde los años ‘90, cuando la holandesa Heineken, la belga Interbrew y la danesa Carlsberg comenzaron a adquirir cervecerías europeas menores, la mayoría de ellas familiares. Lo mismo ocurrió con SAB, que compró empresas de Europa del este y la estadounidense Miller, en 2002.

En 1999, después de que se fusionaron las brasileñas Antarctica y Brahma, formando Ambev, llamaron la atención de InterBrew, que las compró en 2004, y luego en 2008 adquirió a la estadounidense Anheuser-Busch.

El año pasado, nuevamente el mercado comenzó a moverse. En diciembre de 2011, SABMiller compró a la australiana Foster’s por

US$ 10.600 millones. En marzo de este año, compró 24% de la turca Anadolu Efes Biracilik ve Malt Sanayii.

Dos meses más tarde, AB InBev compró 51% de Cervecería Nacional Dominicana, por US$ 1.300 millones, y el mes siguiente completó la adquisición de la mexicana Grupo Modelo por

US$ 20.100 millones (la que aún espera la aprobación de las autoridades).

El movimiento más reciente fue de Heineken que desembolsó US$ 4.600 millones por el control de Asia Pacific Breweries.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok