La popularidad del litio en la historia reciente ha estado principalmente vinculada a su uso en las baterías de los vehículos eléctricos y almacenamiento estacionario. Sin embargo, una serie de nuevas tecnologías podrían generar una demanda adicional del mineral en los próximos años, convirtiéndolo en un elemento clave para múltiples sectores y poniendo a prueba su cadena de suministro.

Así lo proyecta un estudio elaborado por GEM Mining Consulting -al que tuvo acceso DF-, que justamente analiza lo que califica como “la segunda ola de la demanda de litio”. En esta nueva oleada, detalla el informe, se incorporan en la ecuación de mercado los usos del “oro blanco” en nuevas tecnologías asociadas a Inteligencia Artificial, robótica, aviación, defensa, energía nuclear avanzada, fusión, captura de CO2, sales industriales de refrigeración, materiales fotónicos y químicos especializados.

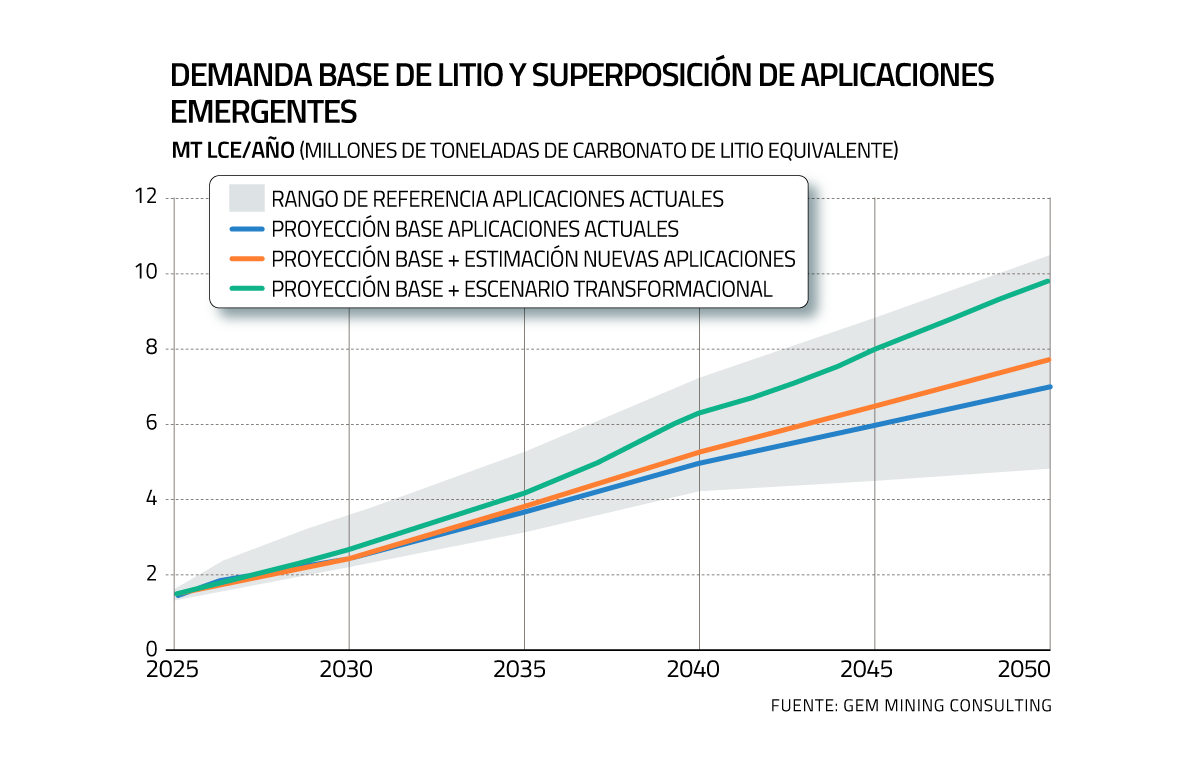

Según el análisis, la demanda adicional derivada de estos nuevos usos alcanzaría unas 105 mil toneladas de carbonato de litio equivalente (LCE) al año en 2035, cifra que aumentaría a 303 mil toneladas en 2040 y a 720 mil toneladas anuales en 2050. Lo anterior, equivale aproximadamente al 2,8%, 6,1% y 10,3% del escenario base central de la demanda desde aplicaciones actuales en esos años, respectivamente. Como escenario base, se consideró una demanda de 1,4 millones de toneladas LCE en 2025.

Pero el estudio también contempla un "escenario transformacional", donde múltiples tecnologías intensivas en litio logran escalar simultáneamente. Bajo ese supuesto, la demanda adicional podría alcanzar 2,81 millones de toneladas LCE al año hacia 2050, equivalente a cerca del 40% del mercado proyectado para entonces.

“La conclusión central es que es poco probable que las aplicaciones emergentes reemplacen a los vehículos eléctricos como principal fuente de demanda de litio antes de 2040. Sin embargo, pueden volverse relevantes hacia 2050 si se superan varias barreras tecnológicas”, marca la consultora.

Más allá de las baterías

Uno de los principales planteamientos del estudio es que “el litio podría evolucionar desde ser un mineral dominado por la industria de baterías hacia una plataforma estratégica para múltiples tecnologías críticas”.

De hecho, GEM sostiene que parte importante del potencial futuro no estará necesariamente en el carbonato o hidróxido de litio de grado batería -que seguirán siendo necesarios-, sino en productos más especializados como litio metálico, bromuro y cloruro de litio, materiales cerámicos avanzados, hidruros e incluso isótopos específicos como el litio-6 y litio-7.

La consultora advierte que estos mercados podrían adquirir relevancia estratégica para sectores vinculados a energía nuclear, fotónica, defensa y aeroespacial, generando nuevos desafíos para la cadena de suministro global.

Los riesgos

“El principal riesgo para la tesis de la segunda ola es la sustitución”, indica GEM e identifica el avance de tecnologías como las baterías de ion sodio, los sistemas de almacenamiento basados en hierro-aire, hidrógeno o soluciones mecánicas para redes eléctricas. También menciona combustibles sostenibles para aviación y las celdas de combustible como alternativas que podrían retrasar la electrificación en la aviación mediante baterías; el cloruro de calcio y glicoles, la fotónica de silicio y los diseños nucleares refrigerados con sodio, plomo, helio, cloruro o agua como otros posibles sustitutos.

De ahí que la llamada “segunda ola” dependerá de la evolución tecnológica, la competitividad entre las mismas soluciones y la capacidad de la industria para desarrollar productos especializados. Ante el escenario, GEM apunta a que los productores, como Chile, “deberían preservar rutas de conversión opcionales y los gobiernos deberían tratar la refinación especializada de litio, la capacidad isotópica y el reciclaje como temas estratégicos de política industrial, más que como pequeños mercados secundarios”.

Cabe mencionar que, en 2025, Chile produjo 298 mil toneladas LCE, representando el 19,3% de la producción mundial de dicho año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}