Tras un 2023 marcado por la pérdida del grado de inversión, la salida de su gerente general y débiles resultados, el panorama para Falabella comienza a mejorar. Al menos esa es la visión del mercado financiero, que este miércoles premió con un alza de 4% a las acciones del retailer tras informar ganancias y mejorar sus niveles de eficiencia.

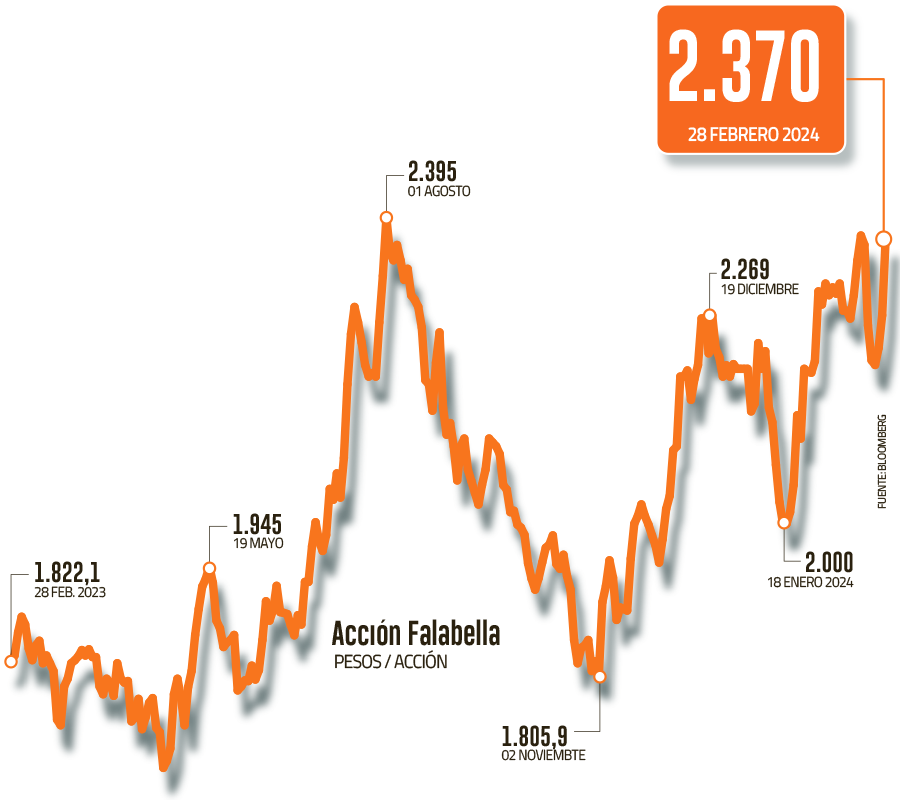

Los títulos del grupo minorista subieron 4,45% a $ 2.370 cada papel, al cierre de la jornada, encabezando los avances del IPSA y se posicionaron como la tercera acción de mejor desempeño del día.

Así, Falabella rozó su máximo de 12 meses alcanzado en la bolsa el 1 de agosto de 2023, cuando llegó a los $ 2.395. Mientras que el papel de Mall Plaza, filial de centros comerciales del holding, también subió en la bolsa, avanzando 2,53% este miércoles.

“La ejecución satisfactoria del plan de venta de activos es imprescindible para alcanzar niveles de deuda financiera neta sobre Ebitda que satisfagan a las agencias de calificación”, sostuvo Credicorp Capital.

Análisis del mercado

Los resultados de Falabella, si bien reportaron un alza en su Ebitda en el último trimestre de 30%, cerraron el año pasado con una caída de un 8,5% en sus ingresos y un Ebitda 20% menor al de 2022.

Sin embargo, Falabella registró utilidades anuales por US$ 69 millones en 2023, cifra que incluye un ajuste contable por revalorización de activos. Sin el ajuste, la empresa habría informado pérdidas por unos US$ 39 millones.

El indicador de deuda financiera neta sobre Ebitda mostró bajas significativas y se posicionó en una razón de 6,5 veces, siendo que la empresa ha manifestado sentirse cómoda con niveles de 3 veces.

Este indicador es uno de los que más preocupa a los inversionistas, ya que llegó a elevarse hasta 8,6 veces y le valió perder el estatus de grado de inversión de parte de una serie de clasificadoras.

La menor deuda se dio “gracias al incremento en Ebitda y posición de caja, la que alcanzó los US$ 1.229 millones (un aumento del 73% versus el cuarto trimestre de 2022), que permitió bajar la deuda financiera neta en 12% año a año”, apuntó el equipo de estudios de renta variable de Bci Corredor de Bolsa.

Venta de activos

Ante los resultados, distintos actores del mercado destacaron la recuperación del Ebitda y la reducción de la deuda financiera, pero advirtieron que el plan de venta de activos es la piedra angular para recuperar su grado de inversión.

El equipo de estudios de renta variable de Credicorp Capital sostuvo que “aunque deberíamos seguir viendo sólidas recuperaciones del Ebitda en los próximos trimestres gracias al plan de eficiencia de la empresa y a la recuperación macroeconómica, seguimos creyendo que la ejecución satisfactoria del plan de venta de activos de la empresa (entre US$ 800 millones y US$ 1.000 millones) es imprescindible para alcanzar niveles de deuda financiera neta sobre Ebitda que satisfagan a las agencias de calificación (cerca de 4 veces)”.

“Los principales catalizadores para las acciones deberían estar relacionados con este tipo de anuncios”, añadió la firma.

“Creemos que Falabella logrará reducir su apalancamiento al rango de 4 veces si ejecuta el plan de activos de US$ 800 millones a US$ 1.000 millones, sin considerar ningún ingreso implícito por la venta de activos inmobiliarios peruanos (ya que dependería de un potencial aumento de capital en Mall Plaza)”, sostuvo Itaú BBA en un informe sobre los resultados de Falabella.

A la espera de CEO

Por su parte, Itaú BBA también destacó que “los últimos anuncios (plan de capex y reestructuración corporativa) apuntan en la dirección correcta, centrándose en recuperar la lealtad de los clientes, aprovechando la experiencia de éstos a nivel de tienda, al tiempo que complementan su propuesta de valor a través de la estrategia omnicanal”.

Pero lo que más espera la firma brasileña es el nombramiento del sucesor definitivo del exgerente general de Falabella, Gastón Botazzini, quien salió en septiembre de 2023.

“El anuncio más significativo hasta la fecha será el nombramiento de un CEO, un proceso que está llevando más tiempo del previsto”, señaló Itaú BBA.

Las recomendaciones

Con este panorama, desde Credicorp recomendaron comprar la acción de Falabella, con un precio objetivo de $ 2.700.

Por su parte, desde Itaú BBA aseguraron estar satisfechos con los resultados, por lo que mantienen su calificación de “outperform” por sobre los títulos del retailer.

Es decir, “los analistas esperan que la acción se comporte mejor que la media del mercado”, detallaron en el documento. En tanto, se encuentran en proceso de actualizar su precio objetivo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok