Los market maker, una figura que se puso en la palestra luego de que su contratación le permitía a la canadiense Nutrien acogerse a un beneficio tributario al vender sus acciones de la serie A de SQM a la china Tianqi, podría cambiar en su forma de operar en el corto plazo.

Los market maker, una figura que se puso en la palestra luego de que su contratación le permitía a la canadiense Nutrien acogerse a un beneficio tributario al vender sus acciones de la serie A de SQM a la china Tianqi, podría cambiar en su forma de operar en el corto plazo.

Aunque la reforma tributaria, que se discute en el Congreso, buscaba perfeccionar el uso de esta figura que asegura la liquidez de una acción, la Comisión para el Mercado Financiero (CMF) se adelantó y dio una señal a la industria al proponer una nueva regulación sobre esta materia.

Según informó ayer el regulador, la norma en consulta hasta el 18 de octubre busca "perfeccionar las condiciones que debe cumplir el denominado market maker" y establecer nuevos requisitos de montos mínimos en torno a la presencia bursátil.

Ésta última es una variable clave en las transacciones del mercado, ya que los instrumentos transados con esta característica o que tienen contratado un market maker, cuentan con beneficios tributarios.

La función del market maker es proveer liquidez. Para esto, una corredora de bolsa emite ofertas de compra y a la vez de venta, es decir, opera con las dos puntas del título. Dado que una transacción se completa cuando una punta vendedora y una punta compradora se encuentran, la constante oferta de una corredora actuando como "creadora de mercado" genera más transacciones.

Nuevas exigencias

Los principales cambios que propone la CMF son aumentar el monto de transacciones diario, pasando de UF 1.000 a UF 3.000, y el número de días para considerarse con presencia bursátil. Esto apunta a que se refleje de mejor manera la liquidez de los instrumentos en el mercado.

Además, para obtener el beneficio tributario, los contratos entre un emisor de valores y un market maker deberán tener una duración de al menos 24 meses. Actualmente sólo se exigen 180 días.

Si bien actores del mercado valoraron la iniciativa en una primera lectura, ya que extiende la duración de los contratos con los emisores, los costos asociados podrían afectar a las corredoras de menor tamaño. Esto porque la oferta de la acción a la que se quiere dar mayor liquidez se realiza con la cartera propia de una intermediaria.

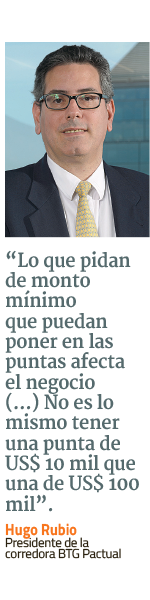

Para el presidente de BTG Pactual Corredores de Bolsa, Hugo Rubio, el nuevo marco regulatorio en esa arista es relevante para la industria. "Lo que pidan de monto mínimo que puedan poner en las puntas afecta el negocio, porque tienes que incorporar bastante más capital. No es lo mismo tener una punta de US$ 10 mil que una de US$ 100 mil", explica el ejecutivo.

La propuesta de la CMF modifica los requisitos de esta arista, pasando de una oferta mínima de UF 1.000 (UF 500 mínimo por cada punta) a UF 3.000, es decir, poco más de US$ 116 mil.

Para agentes de la industria, la norma en consulta podría elevar los costos de la figura y disminuir la competitividad de market makers. Sin embargo, la CMF incorporó la "posibilidad que un emisor contrate a más de un intermediario de valores para efectos de que estos, en conjunto, puedan cumplir dichas condiciones" en la propuesta, dividiendo el monto mínimo entre más de una corredora.

¿Quién es quién en este negocio bursátil?

Desde que se creó la regulación vigente de la CMF en 2012, a través de la norma Nº327, el número de contratos para este tipo de servicio se ha elevado agresivamente. Hace siete años había sólo 22 contratos, según el estudio de la CMF para esta norma en consulta, mientras que a junio de 2018 existían 242.

El listado de acuerdos de market maker de la Bolsa de Comercio muestra que el mercado está fuertemente inclinado para el negocio de las cuotas de fondos de inversión (CFI) listados en la rueda nacional.

A mediados de septiembre, la principal plaza bursátil del país tiene registro de 56 acciones que cuentan con una corredora como proveedora de liquidez. En este caso, las intermediarias que dominan el negocio son Credicorp y LarrainVial, cada una con un cuarto de las obligaciones.

En cambio, existen 325 contratos registrados para las CFI en total, con 15 corredoras de bolsa participando en el mercado. De éstas, la más activa es la intermediaria de Consorcio, con una participación de mercado de 21,5%, según número de contratos. Le siguen LarrainVial, Credicorp y MBI con market shares de más de 10%.

Sobre los precios de las ofertas de compra y venta de las corredoras, la CMF decidió dejar la normativa vigente sin modificación, con una diferencia entre las puntas que no podrá superar el 3%.

"Teniendo en consideración que la volatilidad de los instrumentos de renta variable que a lo menos presentaron transacciones en bolsa para 1.000 de los 1.986 días del período analizado, fue de 3%, se mantiene la diferencia de precios porcentual máxima actualmente contenida en la normativa", indicó el regulador financiero en el texto de la consulta.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok