La bolsa chilena arrancó la semana con un cierto optimismo, viendo que hubo progresos en las conversaciones entre Estados Unidos e Irán, pero mientras el alza de las tasas de interés en dólares obstruyó el apetito por riesgo.

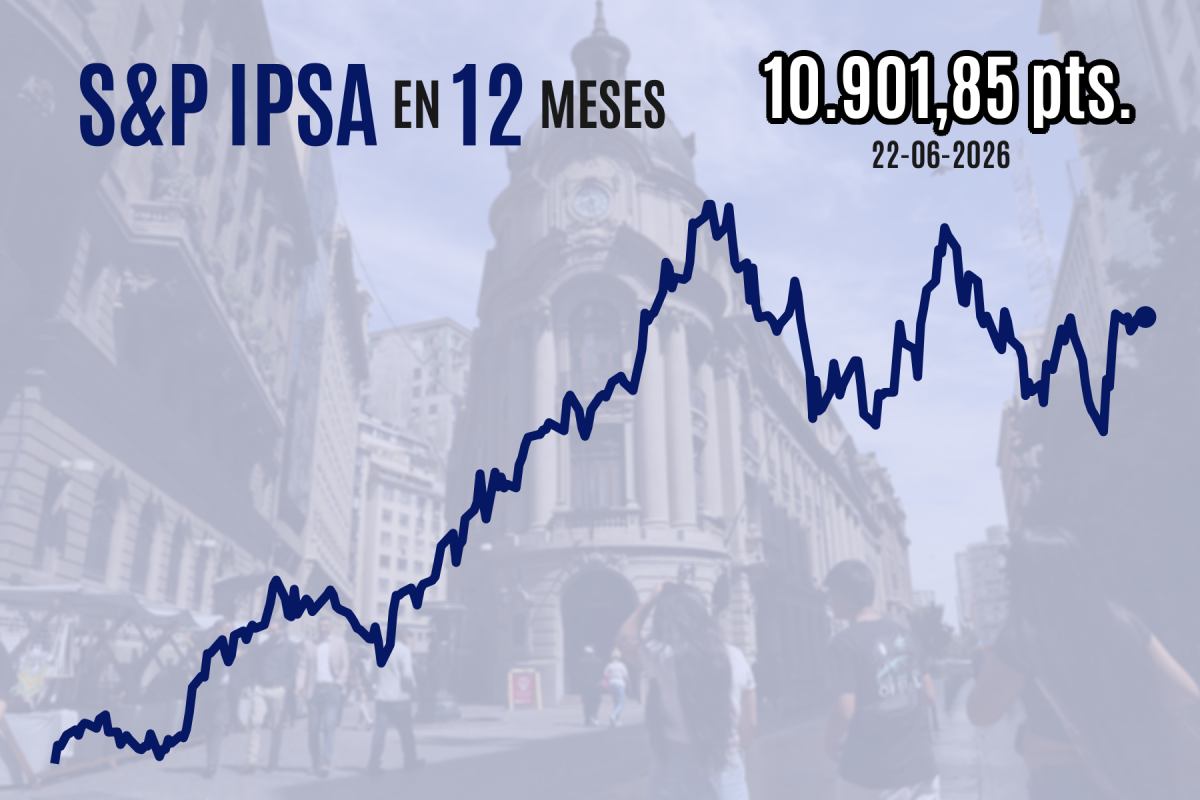

El S&P IPSA chileno subió 0,1% a 10.901,85 puntos al cierre de este lunes, con avances cruciales de Cencosud (2,1%), Copec (2,1%) y Bci (2%), cuya influencia le permitió al índice sobreponerse a las caídas de SQM-B (-2,8%), Falabella (-2,7%) y Mallplaza (-2,3%).

Tan importante fue la incidencia de estas tres últimas que casi termina compensando en el IPSA lo que fue un amplio apetito de compra de acciones chilenas. De hecho, 24 de los 30 papeles del selectivo cerraron al alza.

El descenso de SQM vino tras la caída que registró el litio este lunes en la jornada asiática. En otras noticias sobre la empresa, Pampa Investments (antes conocida como "Oro Blanco"), se hizo el jueves con cerca de $ 980 millones en acciones serie B, una más de las varias compras que ha realizado en el último tiempo.

En el caso de Falabella, este lunes se supo que $ 18.200 millones de un gran paquete accionario negociado el viernes correspondió a una venta del director Juan Pablo Del Río Goudie, con el que se desprendió de 0,12% de la propiedad del retailer.

Bolsas internacionales

En el resto de Latinoamérica, los que destacó fue la caída de 4,4% que tuvo el Colcap colombiano, tras la segunda vuelta presidencial en ese país. El triunfo del candidato opositor Abelardo De la Espriella fue un resultado que el índice había estado incorporado con ganancias en los días previos, pero resultó ser especialmente estrecho y, de hecho, potencialmente sujeto a un revés, en caso de que las impugnaciones del oficialismo muevan la aguja en su favor.

Por su parte, Wall Street, volvió de su fin de semana largo con el sector tecnológico presionando hacia abajo. El Nasdaq perdió 1,3%, y así el S&P 500 retrocedió 0,4%, mientras que el Dow Jones subió 0,3%. Los rendimientos del Tesoro cotizaron con alzas de alrededor de 5 puntos base (pb), al reforzarse las expectativas de próximas alzas de tasas de la Reserva Federal, una noticia que estimuló la demanda de dólares a nivel global.

Como cada último tramo del mes, el calendario económico trae cifras de crecimiento e inflación en EEUU. Este jueves se publicará la tercera y última lectura oficial del PIB en el primer trimestre, junto con las cifras de consumo y gasto personal de mayo, reporte que incluye el "indicador de precios favorito de la Reserva Federal".

Tras el comentado debut de Kevin Warsh al mando del banco central la semana pasada, los operadores están dando por hecho que subirá las tasas en 25 pb tan pronto como en septiembre, y consideran altamente probable que al cierre de año la tasa clave se haya incrementado en 50 pb.

Avances diplomáticos

Las tasas subieron aun cuando el petróleo Brent se hundía 3% a US$ 78,2 por barril, después de que la ronda de conversaciones entre las delegaciones de EEUU e Irán terminara con "progresos alentadores", según los mediadores del proceso, al haber acordado un mecanismo de enlace para prevenir violaciones del alto al fuego por parte de Israel o Hezbolá en el Líbano.

El camino no fue fácil, ya que, debido al persistente intercambio de fuego entre las fuerzas israelíes y el grupo militante apoyado por Irán, el viernes el principal titular era que Teherán había suspendido las conversaciones, y poco después el régimen persa dijo haber cerrado el estrecho de Ormuz. Desde el lado estadounidense, Donald Trump amenazó con volver a los bombardeos.

El acuerdo de paz firmado la semana pasada contempla una tregua en todo los frentes, incluyendo el Líbano, para abrir una ventana de 60 días de conversaciones más detalladas sobre el programa nuclear iraní. El Departamento del Tesoro autorizó este lunes una exención de sanciones que le permitirá a Irán vender petróleo mientras dure este período.

En Europa, el continental Euro Stoxx 50 ganó 0,3%, mientras que, tras la renuncia del primer ministro británico, Keir Starmer, el FTSE 100 de Londres aumentó 0,7%. Contrario a EEUU, las principales tasas soberanas del Viejo Continente aflojaron entre 3 y 5 pb.

Al cierre de las bolsas asiáticas, el CSI 300 de China continental subió 2,4% a su mayor nivel desde finales de 2021, mientras que el japonés Nikkei escaló 1,6% a un nuevo récord. Por otro lado, el Hang Seng de Hong Kong bajó 0,7%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok