POR SEBASTIÁN VALDENEGRO

La posibilidad de que la Reserva Federal norteamericana (Fed) reduzca el programa de compra de bonos (de US$ 85.000 millones mensuales) ante la mejoría que ha mostrado la economía local, tiene nerviosos a los inversionista de renta fija.

Mayo fue el peor mes para el mercado de bonos en los últimos cuatro años, por la caída en el valor de los activos debido al alza en torno a 50 puntos básicos del bono del Tesoro.

En este contexto, el escenario para las empresas chilenas, que se habían volcado masivamente a emitir deuda en Estados Unidos, cambió radicalmente. Si hace un mes, con las tasas de referencia oscilando entre 0% y 1%, el costo de levantar capital en el mercado norteamericano era sumamente atractivo, ahora las condiciones se han hecho menos convenientes, desincentivando -dicen operadores- futuras emisiones en el mercado estadounidense. O por lo menos, forzando a los gerentes de Finanzas a repensarlas.

¿Qué alternativas quedan? Volcarse a mercados menos tradicionales, pero no por eso menos atractivos para los emisores chilenos.

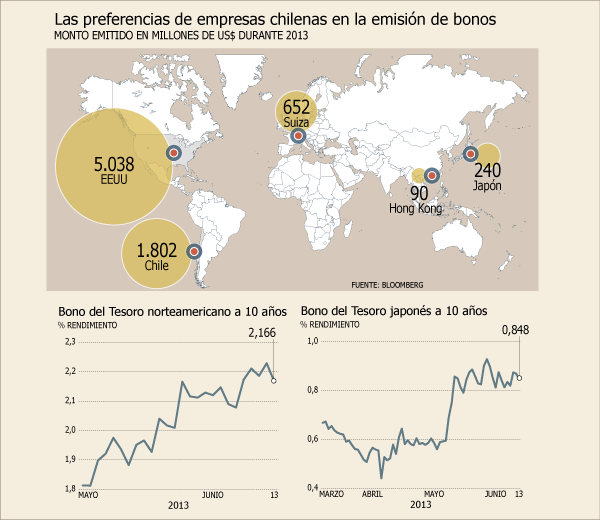

De esta manera, los analistas coinciden que plazas asiáticas como Japón y Hong Kong se erigen como alternativas viables para reenfocar operaciones de deuda, ante el alza en los costos de endeudamiento en Wall Street.

Desde Nueva York, el trader senior para América Latina de Santander, Guido Rodríguez, señala que el mercado asiático es atractivo para las empresas nacionales, dada la estrecha relación comercial entre nuestro país y dicho continente, donde las compañías chilenas ya son conocidas.

“Además, en el continente, especialmente en Japón y Hong Kong, las tasas se mantienen bajas, con lo cual es muy atractivo fondearse allá”, argumenta.

Justamente, la plaza nipona se abrió para las empresas chilenas recién esta semana, cuando BancoEstado se convirtió en el primer banco criollo en colocar bonos en yenes, con una emisión por US$ 243 millones.

Es que la abundante liquidez del mercado nipón, en base al agresivo plan de estímulo de parte del Banco de Japón, incentiva la captación barata de capital en el mercado de renta fija, señala Rodríguez.

Para el estratega de renta fija para la región de Merrill Lynch, Claudio Irigoyen, el estímulo monetario, al depreciar la moneda local, hace más atractivas para las compañías chilenas realizar colocaciones en yenes y realizar el swap cambiario, a diferencia de hacerla en dólares, debido a la apreciación que ha mostrado el billete en el último mes frente a la mayoría de las divisas.

Según el gerente de Renta Fija Institucional de EuroAmerica, Marco Salin, el alza en las tasas producto de las expectativas de un retiro de estímulos de la Fed producirá que las empresas estén más “reticentes” a emitir deuda en EEUU.

“Hoy quizá tiene más sentido, si se busca levantar mucho capital, ir a emitir a mercados asiáticos, donde los inversionistas están buscando mayores retornos, especialmente en moneda extranjera. Aunque las empresas deben tener un gran tamaño para hacerlo, no cualquiera lo podrá hacer”, destaca.

Las otras opciones

Suiza es el segundo mercado donde las empresas chilenas han colocado más deuda fuera del país este año, plaza abierta por los bancos Chile y Santander.

Para Irigoyen, la resilencia de la plaza suiza a la crisis de la zona euro hacen “atractivo” endeudarse en francos, una alternativa “razonable” para diversificar fondeo.

“Que un Banco Santander emita en Suiza se relacionada con diversificación del fondeo, aprovechando tasas atractivas”, dice, por su parte, Salin.

¿Y el mercado chileno? “Las tasas para financiarse en pesos y UF están en niveles atractivos, con una inflación tan baja en Chile. Es un buen momento, ya que más adelante el IPC podría subir y el costo aumentar”, dice Irigoyen.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok