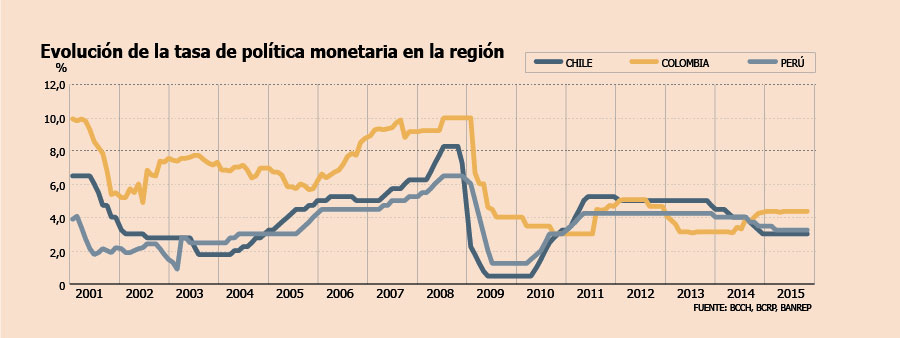

Con Perú y Colombia en un proceso de subida de tasas de interés, la pregunta lógica es saber cuándo será el momento de que Chile los siga.

Si bien el Banco Central ha dejado en claro que su próximo paso es subirla, no ha dado señales claras ni de la fecha ni de la rapidez con que lo hará. Ante ello, en Credicorp Capital elaboraron un informe, explicando por qué el proceso de normalización monetaria de Chile será más pausado que el de los otros países de la región.

Entre los principales motivos, señala que a lo largo de la historia los ciclos monetarios de Chile, Colombia y Perú han sido distintos. Dice que por ejemplo el país cafetero inició un ciclo de recortes de tasas en 2012, lo que recién 20 meses después fue seguido por Chile y Perú.

Otro punto que destaca es la inflación. Si bien afirma que en los tres países se ha mantenido sobre el rango meta, precisa que "Chile es el único con una inflación anual menor que hace doce meses". De hecho, se pone en el caso de que si no hubiera existido la reforma tributaria "la brecha respecto a la meta de inflación sugiere que Chile tiene menos presiones que sus pares para subir la tasa".

Necesidad de elevar tasas

De los tres países en cuestión, la entidad considera que Perú tiene la mayor necesidad de elevar la tasa de forma más rápida por el alto grado de dolarización de su economía.

En Colombia la moneda se ha depreciado 56% en los últimos doce meses teniendo como gran culpable la baja en el precio del petróleo, por lo que un alza de tasas puede ayudar a la inflación generada por esta situación.

En el caso de Chile, la depreciación cambiaria es menor a la colombiana, así como la dolarización de su economía es mucho menor a la de Perú.

Dentro de su análisis considera que desde mayo a la fecha el 90% de la caída del peso está asociado a la caída del cobre.

"Sin duda alguna, un alza en la tasa de política monetaria en Chile ayudaría a apreciar la moneda chilena, con su consecuente impacto en la baja inflación. Pero queda claro que cualquier movimiento en el precio podría eliminar el efecto positivo del alza de la TPM".

Términos económicos

En términos económicos, y considerando que Chile es la economía que menos crece, "es la brecha producto la que sugiere que Chile es el país que menos debe subir su tasa de política monetaria".

Por último, señala que Chile posee un menor déficit de cuenta corriente a lo que se suma un limitado espacio para realizar mayores impulsos fiscales.

"El menor nivel de brecha inflacionaria (corregida por los efectos impositivos), la mayor brecha de producto, el menor déficit de cuenta corriente y la escasa capacidad de realizar más estímulos fiscales, son elementos que sugieren que el ciclo de alza en la tasa de política monetaria en Chile sería pausado", concluye.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok