El gobierno escuchó las críticas del mercado e ingresó esta semana una indicación al proyecto de reforma tributaria para suavizar el alza en el impuesto a los alcoholes, eliminando la sobretasa de 3 UTM por cada 100 litros de alcohol puro, pero manteniendo el tributo por grado alcohólico.

El alza en los alcoholes, junto con el ya anunciado incremento en el tributo a las bebidas azucaradas, impactó a la baja los títulos y valorizaciones de las embotelladoras y viñas abiertas a bolsa, lo que generó críticas desde diversos sectores empresariales.

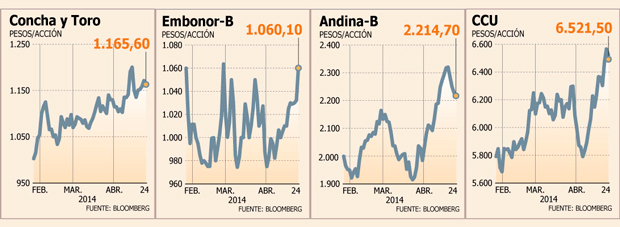

Sin embargo, en el mercado dudan que la eliminación del componente de volumen alcohólico en el tributo genere algo de respiro a CCU, Embonor-B y Andina-B, las compañías más afectadas en bolsa por la medida.

Banchile Inversiones y BCI Estudios mantuvieron sus estimaciones de impacto en valorizaciones y EBITDA para dichas empresas, a pesar de la modificación que ingresó el Ejecutivo en el marco de la discusión en la Cámara de Diputados.

Banchile estima que la merma en el EBITDA de Andina-B será de 1,1%, mientras que en Embonor-B será de 1,7%.

En este contexto, el Departamento de Estudios reiteró su recomendación de “comprar” para los papeles de Embonor y de “mantener” los de Andina.

BCI Estudios, por su parte, reiteró que el impacto negativo en valorización será entre 4,3% y 2,9% en CCU; 0,8% y 0,3% para Embonor y 0,5% y 0,2% en Andina.

“Consideramos que esta modificación sólo mitiga en parte los impactos preliminares estimados en valorización de acciones correspondientes, ya que según nuestras estimaciones esta sobretasa (que eliminó la indicación del gobierno) generaba el menor impacto en órdenes de magnitud hacia el precio de venta final en comparación al resto de los gravámenes modificados”, dijeron mediante un informe enviado a sus clientes.

Discrepancias en Concha y Toro

Banchile y BCI tuvieron opiniones dispares sobre el efecto de la indicación del Ejecutivo sobre el EBITDA y la valorización de Viña Concha y Toro.

La primera redujo a la mitad su impacto estimado en EBITDA, desde el 1,6% cuando se anunció el proyecto original de reforma, a 0,5%.

Asimismo, reiteró su recomendación de “comprar” los títulos de la viña.

BCI, por su parte, no innovó en su rango de impacto negativo en la valorización de la compañía, que se ubica entre 2,3% y 1,4%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok