Llegamos al final de la semana con los mercados todavía dominados por la aversión al riesgo. La sesión en Asia y la apertura europea extendieron las pérdidas que tuvieron los índices de Wall Street tras un cambio de dirección que dejó a muchos atónitos.

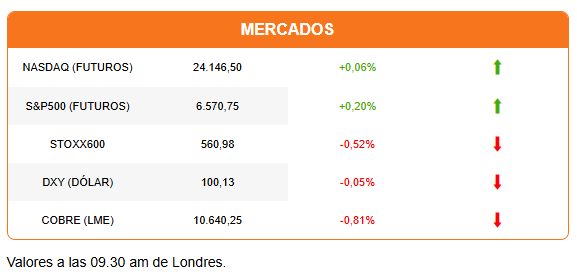

Los futuros del Nasdaq, S&P500 y el Dow Jones buscan una apertura con alzas moderadas, desacoplándose de las caídas en el resto de los mercados. Pero podría ser insuficiente. Las acciones europeas y estadounidenses se aprestan a cerrar su peor semana desde abril, cuando entonces fueron golpeadas por el anuncio del alza de aranceles de Estados Unidos.

Pero es el bitcoin el que aparece especialmente golpeado. Mientras el Nasdaq acumula una caída de 3,46% en las últimas cinco sesiones, el bitcoin ha perdido 11% y ya avanza hacia su 12° jornada a la baja.

¿Y si es el bitcoin y no las tecnológicas es lo que está provocando la ola de incertidumbre? ¿Y si la burbuja está en la criptomoneda y no en la Inteligencia Artificial?

La criptomoneda cae otro 3% esta mañana y se ubica por debajo de los US$ 84.000. El siguiente piso psicológico es visto en US$ 80.000. De superar esa barrera podría sufrir una corrección aún mayor. Hay que recordar que el bitcoin cayó a US$ 74.400 tras el anuncio de los aranceles en abril.

Se apunta a varios factores tras la caída del bitcoin. El desarme de posiciones desde las billeteras más grandes, una percepción de riesgo político ante la posibilidad de que la administración pierda las elecciones legislativas el próximo año y su agenda desreguladora se vea interrumpida, y —principalmente— la posibilidad de que la Reserva Federal no pueda avanzar con más recortes de tasas de interés.

El reporte laboral de septiembre no colaboró a despejar la incertidumbre sobre este último punto. Si bien la tasa de desempleo subió de 4,3% a 4,4%, la creación de empleo no agrícola fue mucho mayor a la esperada con 119.000 nuevos puestos de trabajo versus los 50.000 que habían previsto los analistas. Un problema para el cálculo del mercado es que la Fed no recibirá las cifras laborales ni de octubre ni de noviembre previo a su próxima reunión.

De ahí que las cifras privadas sobre la economía capturarán más atención. S&P Global se apresta a publicar la primera estimación para los índices PMI de noviembre para EEUU.

En Europa, los índices arrojaron señales de desaceleración. El sector manufacturero de la Eurozona regresó sorpresivamente a territorio de contracción (bajo 50), arrastrado sobre todo por la caída en Alemania.

En Japón, el gabinete de Sanae Takaichi aprobó un paquete de estímulo fiscal por US$ 112.000 millones. La medida genera un entusiasmo limitado.

La agenda geopolítica está dominada por Ucrania. El Gobierno de Volodymyr Zelensky recibió el borrador del plan de paz propuesto por EEUU, y el documento no es favorable para Ucrania, pues la comprometería a ceder importante porcentaje de su territorio y renunciar a fortalecer su ejército o ingresar a la OTAN, a cambio de una promesa de Rusia de no volver a invadir.

Diario Financiero titula con el rearme de BBVA en Chile. El banco apuesta por financiar a grandes empresas e ingresará al negocio de M&A en 2026. También en la edición de hoy se analizan las propuestas de los candidatos presidenciales en materia tributaria.

En nuestro especial semanal conversamos con Gabriela Clivio, socia de Vios Consulting, sobre la mirada y expectativas del mercado de cara a la definición presidencial en diciembre.

ATENTOS A:

- Al menos seis banqueros centrales tienen conferencias en EEUU. Destacan los gobernadores de la Fed Michael Barr y John Williams.

- 09:00 México reporta cifras de actividad económica de septiembre y el PIB del tercer trimestre.

- 11:45 S&P Global publica las primeras estimaciones para los índices PMI de manufacturas y servicios para EEUU en noviembre.

- 12:00 La U. de Michigan publica el cálculo final de los índices de confianza y expectativas de inflación de los consumidores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok