Octubre comienza con un cierre del gobierno federal en EEUU. Tal como se había advertido, republicanos y demócratas fueron incapaces de alcanzar un acuerdo para financiar al gobierno a partir de hoy.

No hay señales de acercamiento. La amenaza de Donald Trump de cancelar permanentemente programas y recortar ayudas sociales, incluyendo los beneficios del programa de salud Obamacare, ha endurecido la postura de los demócratas en el Senado. A esto se suma el creciente poder adquirido por Trump, con el respaldo de la Corte Suprema, para recortar gasto público previamente aprobado por el Congreso.

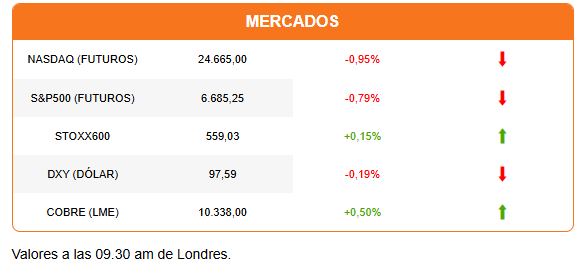

Por ahora, la reacción del mercado se concentra en EEUU. Los futuros de Wall Street operan a la baja y el dólar profundiza su caída. En otros mercados la reacción es más moderada. Asia tuvo una sesión mixta, marcada por la caída del Nikkei y el inicio del feriado en el mercado chino. Las acciones europeas recortan sus avances y varios índices revierten sus alzas iniciales, pero todavía las pérdidas son limitadas.

La principal reacción se registra en el oro. El metal marca otro récord y ya supera los US$ 3.900 por onza.

Otros metales se benefician de la caída del dólar. La plata sube casi 2%. El cobre retoma las alzas y supera los US$ 10.300 por tonelada en Londres y los US$ 4,8 por libra en el Comex.

Se espera que el impacto del cierre del gobierno estadounidense sea limitado. La medida llevará a una reducción y demora en servicios públicos, incluyendo el procesamiento de visas. Cálculos de la Oficina del Congreso y experiencias pasadas indican que unos 800.000 trabajadores podrían tener una suspensión temporal y demoras en el pago de sus salarios.

El impacto en la economía dependerá de la duración del cierre, y de si la Casa Blanca avanza con su amenaza de suspender definitivamente programas públicos y realizar despidos masivos.

Sin un acuerdo hasta mañana, la Oficina de Estadísticas Laborales suspendería la publicación del reporte de empleo de septiembre prevista para el viernes. Eso deja a disposición de los analistas solo cifras privadas. Ayer la encuesta de aperturas laborales mostró una cifra ligeramente por encima de lo esperado (7,2 millones versus 7,18 millones) en la medición de agosto. Hoy se espera que la encuesta ADP muestre una desaceleración de la creación de empleo privado en septiembre con 50.000 puestos de trabajo desde los 54.000 de agosto.

Nike destaca al inicio de la jornada con un alza de 4,5% antes de la apertura. La empresa sorprendió con sus resultados trimestrales, que revelaron que su plan de reestructuración está dando resultados.

BBVA sufre una caída de más de 3% en sus acciones, después de que el directorio de Sabadell recomendara a los accionistas rechazar la oferta de adquisición. Pero el empresario mexicano David Martínez, tercer mayor accionista de Sabadell, anuncia que aceptará la OPA mejorada ofrecida por BBVA.

DFSUD destaca la advertencia del FMI al gobierno colombiano de Gustavo Petro por el impacto del riesgo fiscal en la futura entrada de capitales al país.

Diario Financiero titula con la propuesta del Gobierno para el Presupuesto 2026. En la portada también se destaca que el nuevo arancel a la madera de Trump afectará casi todos los envíos a EEUU. Además, la producción minera cae por tercera vez consecutiva y le resta puntos a la economía durante agosto.

ATENTOS A:

- 08:30 El Banco Central publica el Imacec de agosto.

- 09:15 En EEUU se publica la encuesta ADP de creación de empleo privado de septiembre.

- 11:00 Analistas esperan que el índice PMI de manufacturas (ISM) de EEUU muestre un ligero repunte en septiembre.

- 12:00 También en Colombia y México se publican los índices PMI de manufacturas de septiembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok