“La sana desaceleración de la actividad que esperábamos se ha ido materializando. Sin embargo, por el lado del gasto, el consumo continúa mostrando un elevado dinamismo, impulsado por las condiciones en el mercado laboral. De hecho, la última información confirma que persiste la fortaleza de este mercado”, indicó la semana pasada el presidente del Banco Central, Rodrigo Vergara.

Es más, el último Informe de Política Monetaria elevó la estimación de crecimiento del consumo -uno de los componentes de la demanda interna- desde un 5% a un 5,6% para 2013.

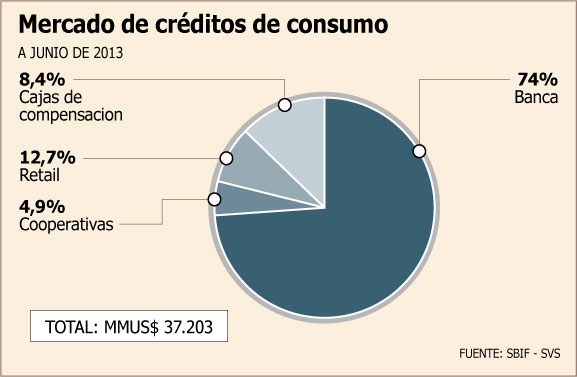

La mayor actividad se refleja directamente en los créditos de consumo. La suma de la cartera de consumo de la banca, el retail, préstamos solidarios de cajas de compensación, y las cooperativas que reportan a la Superindencia de Bancos (SBIF), muestra una expansión a junio de 7,5% respecto del mismo periodo del ejercicio anterior.

Así, el stock de créditos de consumo alcanzó los

US$ 37.203 millones durante los primeros seis meses del año.

Sin embargo, si se agrega la cartera de las compañías de financiamiento automotriz que reportaron sus estados financieros a marzo a la Superintendencia de Valores (SVS), la cifra aumenta a

US$ 38.883 millones.

El economista y ex gerente general de la Asociación de Bancos, Alejandro Alarcón, comenta que “lo más probable es que el financiamiento del consumo siga manteniéndose fuerte o por lo menos al mismo ritmo de aquí a seis meses más, en que finalmente la caída delPIB va a afectar el ingreso de los factores y de esa manera se va a desacelerar. Una vez que se ajuste a niveles más bajos, probablemente a niveles de 4% de crecimiento, va a bajar el financiamiento”.

Banca gana terreno

El 74% de los créditos de consumo es otorgado por la banca, que totalizan

US$ 27.527 millones. Dicha cifra implica un avance año a año de 11%, y de paso le permitió aumentar su participación de mercado del consumo en dos puntos porcentuales.

Por contraparte, la participación de las cooperativas sobre el total del stock de créditos de consumo cae de 5,4% a 4,9%, las cajas pasan de 8,5% a 8,4%, y el retail pierde casi dos puntos porcentuales hasta 12,7% a junio de este año.

Alarcón indica que estos cambios son producto de las sucesivas medidas regulatorias que provocaron la desintermediación y una desbancarización muy importante. Destaca que la banca ha mejorado su cartera producto de un ajuste muy relevante.

“Pero eso no significa que no hayamos tenido un efecto muy negativo sobre un segmento de bajos ingresos y de PYME que se han visto afectadas por el borronazo, la falta de una base consolidada de datos, por el proyecto de Tasa Máxima Convencional y por las distintas acciones que ha tomado el Sernac Financiero que han incidido en mayores costos administrativos de los bancos”, indica Alarcón.

El economista explica que la banca está hoy recuperando clientes que tenían un mejor perfil de riesgo. “Está aumentando (la participación de la banca en consumo) de nuevo porque son segmentos de más ingresos y cuyo riesgo cuesta menos evaluarlo. Un evidente contraste con la gente más modesta de este país que está siendo afectada por la regulación”, sentencia.

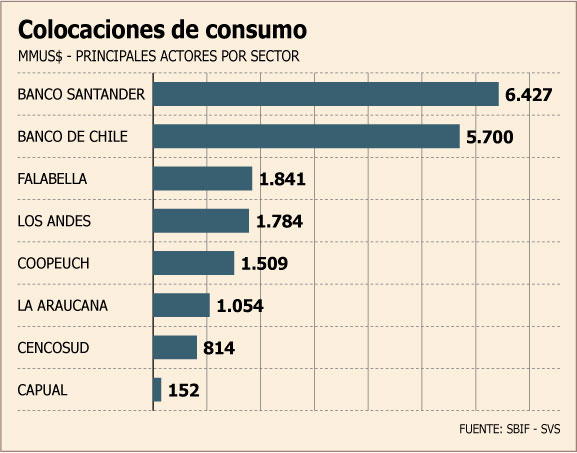

Los mayores actores

Respecto de los grandes actores del mercado, Santander es el mayor. La entidad alcanza un stock de

US$ 6.427 millones, y Banco de Chile de US$ 5.700 millones. Detrás, Falabella alcanza los US$ 1.841 millones, en tanto Cencosud llega a los US$ 814 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok