Que las AFP ganen cuando los multifondos pierden es uno de los puntos más cuestionados por los afiliados y lo que -de alguna manera- motivó que una de las medidas anunciadas por la presidenta Michelle Bachelet de cara a una reforma de pensiones fuera que las administradoras devuelvan las comisiones cuando los retornos sean negativos, con el fin de darle equidad al sistema.

Medida rechazada de inmediato por las AFP, las que proyectan una caída en la rentabilidad de los fondos de ser aplicada. ¿Cuán real es el argumento y cuán relevante podría ser el efecto? Los académicos de la Facultad de Economía y Negocios de la Universidad Alberto Hurtado, Fernando López y Andrés Morgado lograron cuantificarlo en el estudio “Devolución de comisiones: ¿Cuánto cuesta la equidad?”, tomando como referencia el periodo que se ubica entre los años 2007 y 2015.

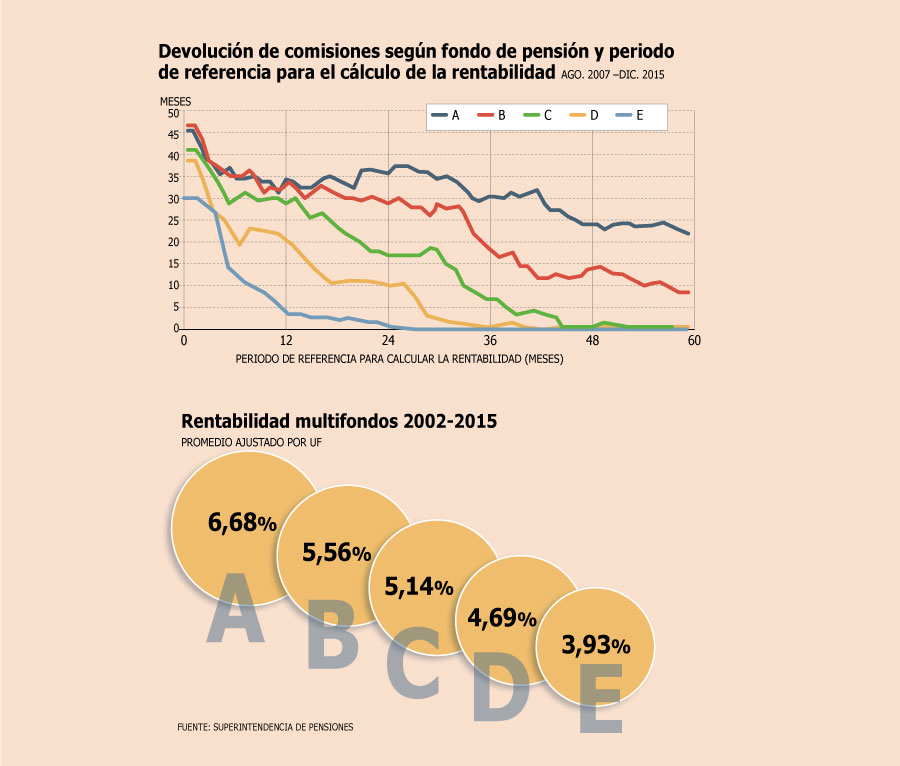

Todo va a depender del lapso que se utilice como referencia para definir cada mes si se deben o no devolver las comisiones. De acuerdo al reporte, “se aprecia que el número de meses en que las AFP tendrían que devolver las comisiones cobradas aumenta con el riesgo de los fondos. Adicionalmente, el número de meses en que los cotizantes hubiesen recibido la devolución de sus comisiones disminuye con el periodo considerado para calcular la rentabilidad”.

Sin embargo, incluso tomando como referencia los lapsos más extensos, los fondos más riesgos (A y B), se verían afectados, lo que en la práctica llevaría a las administradoras a asumir una estrategia de inversión más conservadora que la actual. Es decir, a disminuir su presencia en renta variable, según explican los economistas.

La magnitud del impacto

De acuerdo al informe, “para ilustrar la diferencia, basta considerar que si las AFP hubiesen reducido el riesgo del Fondo A al nivel del Fondo B, la rentabilidad promedio hubiese caído en 1,12% anual. Esta rentabilidad hubiese caído en 1,54% si el nivel de riesgo del Fondo A hubiese disminuido al nivel del fondo C”, señala el reporte.

Y es que, a pesar de que por ley existan mínimos y máximos de inversión en los diferentes tipos de instrumentos para cada fondos, éstos dan el espacio para que los niveles de exposición a renta variable de los fondos A y B se ubiquen en los que hoy mantienen los multifondos C y D, respectivamente (ver recuadro).

“De esta manera, la devolución de comisiones tendrá un impacto negativo en pensiones que ya son bajas. Para ilustrar la magnitud del impacto, basta considerar que si el fondo de una persona que se jubiló en diciembre de 2015 hubiese tenido una rentabilidad de un 1% mayor durante sus últimos diez años de cotización, su pensión sería un 10% mayor”, concluye el reporte.

Periodo de medición

A su vez, este incentivo para disminuir el riesgo podría ser sólo para los más riesgosos o incluso abarcar a todos los multifondos, dependiendo del periodo que se determine como referencia para realizar la devolución completa o parcial de las comisiones.

Así, considerando las rentabilidades analizadas (2007-2015), en el caso de los Fondo D y E éstos no se verían impactados si es que el periodo de referencia fuera tres años. En el caso del Fondo C si el periodo fuera de 4 años. Mientras que para los fondo A y B, tomando un lapso de hasta seis años habría efecto.

Por el contrario, si se tomara sólo un año como referencia, en el caso del Fondo A, éste hubiese tenido que devolver comisiones en 34 meses, el B en 33 meses, el C en 29 meses, el D en 20 meses y el E en tres meses.

Dados estos resultados, los autores del informe se preguntan si “es tan grande el descontento como para pagar un precio tan alto”.

Los límites

Fondo A

Para las inversiones en renta variable el Fondo A tiene un límite máximo de 80% del Fondo y un mínimo de 40% del total.

Fondo B

En el caso del segundo fondo más riesgoso su límite para inversiónes en acciones es de 60% como máximo y 25% como mínimo.

Fondo C

El fondo C, por su parte, tiene un limite de inversión máxima en renta variable de 40%, mientras que el mínimo se ubica en 15%.

Fondo D

Para el segundo fondo más conservador su exposición máxima a acciones es de 20% y la mínima de 5%

Fondo E

El más conservador y que menos inversión en reta variable tiene un límite máximo de 5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok