Bastó un reporte de EEUU para reactivar el apetito por el riesgo en el mercado. El S&P500 alcanzó ayer su mayor nivel en un mes, y las acciones europeas alcanzan un nivel récord esta mañana, después de que EEUU reporta un aumento de los subsidios por desempleo que superó las expectativas.

En la semana que terminó el 4 mayo se registraron 231.000 nuevas solicitudes de subsidios por desempleo. Analistas habían anticipado una cifra en torno a las 210.000. El salto fortaleció las apuestas por un inicio de los recortes de tasas de parte de la Fed en septiembre.

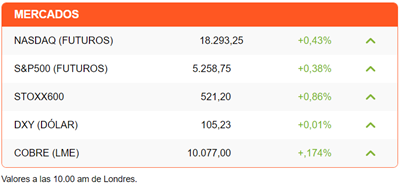

El dólar reaccionó con una fuerte baja, que llevó al tipo de cambio local a su menor nivel desde enero. Sin embargo, la divisa estadounidense se mantiene estable al inicio de la sesión de hoy, con una ligera tendencia al alza. Las perspectivas favorecen al peso chileno, dado el rally del cobre. El metal sube 2,83% en Chicago para superar los US$ 4,70 por libra. El avance es algo más moderado en Londres, pero el cobre supera los US$ 10.000 por tonelada.

Los futuros de Wall Street se preparan para una apertura al alza, de la mano del avance de las acciones europeas y una positiva sesión en Asia.

Reino Unido inyectó otra dosis de optimismo. La economía británica salió de su recesión en el primer trimestre, con un crecimiento trimestral de 0,6%, por encima del 0,4% que se había previsto. También se reportaron mejores cifras de producción industrial y manufacturera.

Por el contrario, la producción industrial en Italia sorprendió con una contracción en abril, siguiendo los pasos de España y Alemania. Sin embargo, como explica el invitado a nuestro podcast especial de esta semana, ya hay brotes verdes que justifican el buen momento de las acciones europeas. Oliver Collin, co-head de European Equities de Invesco, conversa en nuestro podcast sobre el rol que las acciones europeas, y las small y mid caps deberían tener en los portafolios. También pueden leer la entrevista completa en español en DF.

Desde China llegan más reportes de cambios regulatorios para recuperar la confianza de los inversionistas y los consumidores. El Hang Seng anota un alza de 2,30%. Bloomberg reporta que los reguladores preparan cambios para eximir a los inversionistas particulares del pago de impuestos sobre los dividendos obtenidos de las acciones que transan en Hong Kong.

En EEUU, prensa especializada cita a fuentes de la Casa Blanca para reportar que el presidente Joe Biden se alista a anunciar nuevas tarifas a productos chinos en sectores estratégicos, incluyendo vehículos eléctricos. Mientras, Tesla anuncia una inversión de US$ 500 millones en el desarrollo de la red de supercargadores.

Llegan noticias preocupantes desde Gaza. Reuters reporta que tanques israelíes han rodeado la zona este de la ciudad de Rafah. EEUU advirtió que detendrá el envío de armas a Israel de darse la operación en Rafah. El primer ministro israelí, Benjamin Netanyahu, respondió asegurando que su país “peleará aunque sea solo” contra Hamás.

Diario Financiero reporta en su titular que los expertos creen que ley corta de isapres evitará quiebra general en corto plazo, pero desataría alta migración a Fonasa.

ATENTOS A:

- Wall Street podrá escuchar hoy a Michelle Bowman y Michael Barr, gobernadores de la Fed; y también al presidente de la Fed de Chicago, Austeen Goolsbee.

- 07:30 El mercado buscará pistas de un recorte de tasas de parte del BCE en las minutas de su última reunión de política monetaria.

- 08:00 Brasil reporta datos de inflación de abril.

- 08:00 México informa el índice de producción industrial de marzo.

- 08:30 El Banco Central publica la Encuesta de Expectativas Económicas de mayo.

- 10:00 Analistas también pondrán atención al índice de expectativas de los consumidores estadounidenses.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok