Ad portas del ingreso de la reforma tributaria al Congreso en julio, se conocieron varias transacciones realizadas por grandes empresarios, como los hermanos Paulmann y el presidente del BCI, Luis Enrique Yarur, consistentes en el traspaso en vida de recursos y activos financieros a familiares, especialmente hijos, cancelando los respectivos impuestos a las herencias y donaciones.

Una de las razones sería anticiparse a los cambios que trae el proyecto del Ejecutivo, que modifica las normas de valorización de los activos a heredar o donar y termina con algunas exenciones en el traspaso de bienes raíces, por ejemplo.

Consciente de este panorama, el Servicio de Impuestos Internos (SII) definió que una de las prioridades en su plan de fiscalización será el debido control del traspaso intergeneracional entre contribuyentes de alto patrimonio. O sea, cuando un padre o madre transfiere parte de su riqueza a la siguiente generación de hijos o hijas.

Acorde con el organismo liderado por Hernán Frigolett, para que una persona sea clasificada como alto patrimonio debe cumplir con tres condiciones: tener un ingreso para los últimos tres períodos tributarios mayor a US$ 150 mil, un patrimonio personal mayor a US$ 1 millón, o un patrimonio por familia base mayor a US$ 2 millones.

En Chile existen 92.226 personas que califican en esta categoría.

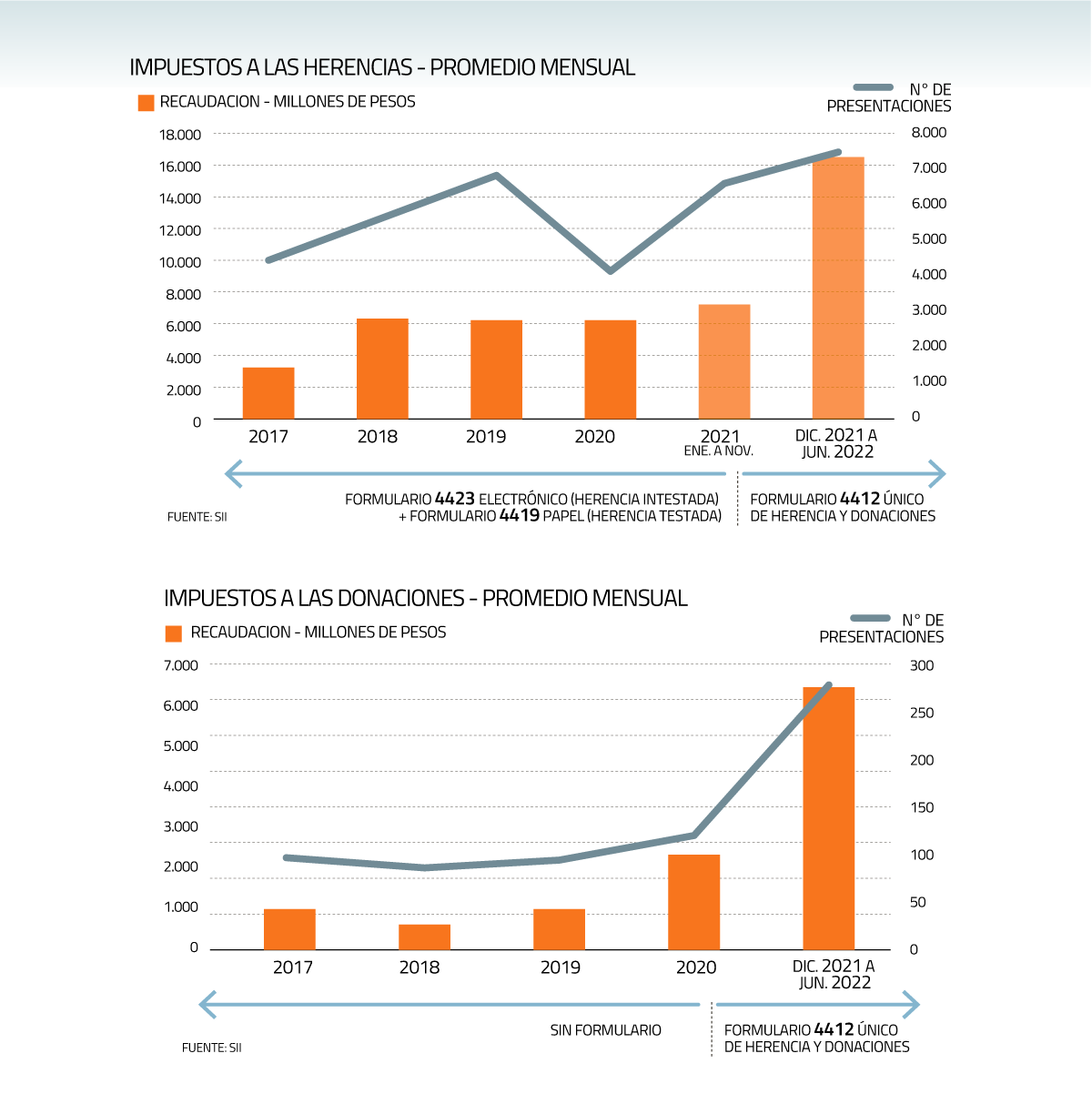

Con el fin de facilitar ese proceso de fiscalización, el organismo implementó a fines de 2021 el formulario 4412, que sirve tanto para la declaración del impuesto a las herencias como a las donaciones.

A la fecha, los resultados dan cuenta de un aumento relevante tanto en la cantidad de operaciones como de los impuestos declarados en estas transacciones.

Por ejemplo, en el caso de las donaciones, en 2020 al mes se giraban impuestos por algo más de $ 2.000 millones, cifra que saltó a más de $ 6.000 millones entre diciembre de 2021 y junio de 2022. En cuanto a la cantidad de transacciones presentadas, se pasó desde cerca de 150 promedio al mes, a cerca de 300. Una tendencia similar se da en el caso de las herencias (ver gráficos).

Medidas de control

La tributación del traspaso patrimonial depende de la figura mediante la cual se realice la operación. Por ejemplo, el traspaso de patrimonio a título gratuito (o donación) se grava con el impuesto a las donaciones; para traspasos con testamento o no planificados, aplica el gravamen a las herencias; mientras que en caso de que se decida hacer el traspaso de patrimonio a título oneroso (por un valor), la tributación afecta es el impuesto a la renta.

En los casos de traspaso gratuito (o donación) entre familiares directos, la ley favorece esta operación con una tasa diferenciada (25%, en caso de corresponder impuesto a las donaciones), mientras que, si elige realizar el traspaso de patrimonio a título oneroso, se pierde esta diferencia, gravándose con Impuesto a la Renta (40%, en caso de corresponder a Impuesto Global Complementario).

Para controlar el posible traspaso intergeneracional de patrimonios, el SII desplegará acciones como revisar a las personas de altos patrimonios que han disminuido su patrimonio por participaciones y derechos sociales.

También contempla el uso de facultades antielusivas para hacer frente a diluciones patrimoniales; la revisión de las declaraciones presentadas, evaluando la posible no inclusión de activos, pasivos incluidos, así como traspasos intergeneracionales no declarados; y la mejora en la educación tributaria a través de “mayor transparencia”.

También se implementará un nuevo proceso de declaración para los impuesto a las donaciones y herencias, que pasa de ser presencial a 100% digital, y con presentación de documentos de respaldo solo en caso de fiscalización.

Por último, se aplicarán revisiones de cumplimiento y auditorías, según el nivel de riesgo detectado en cada caso .

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok