Uno de los focos principales de fiscalización del Servicio de Impuestos Internos (SII) son los grandes contribuyentes, quienes representar una fracción importante tanto de las ventas como de los impuestos pagados en el país.

Dado lo anterior, la entidad liderada por Hernán Frigolett pondrá la lupa en los denominados grupos empresariales, que se entienden como el conjunto de entidades que presentan vínculos de tal naturaleza en su propiedad, administración o responsabilidad crediticia, que hacen presumir que la actuación económica y financiera de sus integrantes está guiada por los intereses comunes del grupo o subordinada a estos; o que existen riesgos financieros comunes en los créditos que se les otorgan o en la adquisición de valores que emiten.

Hernán Frigolett, director del Servicio de Impuestos Internos (SII).

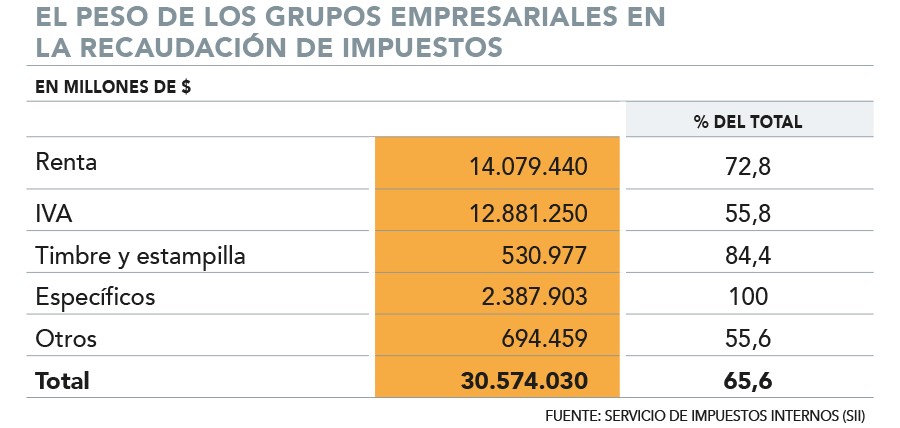

Según datos del SII, en Chile existen 3.297 grupos empresariales, que agrupan a 18.420 empresas individuales, las cuales representan un 75% de las ventas a nivel país y el 65,6% de la recaudación total.

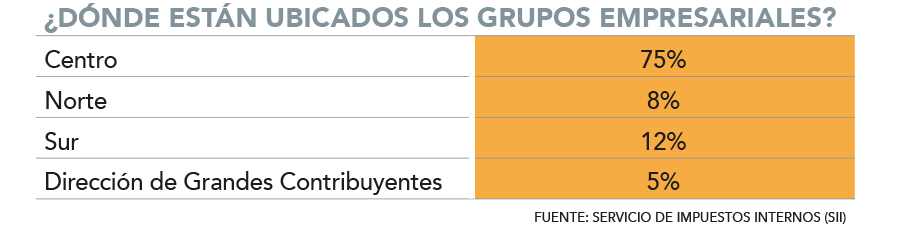

De este grupo, 160 son monitoreados y controlados por la Dirección de Grandes Contribuyentes (DGC) del SII, mientras el resto se distribuye en las distintas direcciones regionales.

En detalle, el 5% de los grupos empresariales a nivel nacional son monitoreados por la DGC. El 75% se radica en la zona centro (ver tabla).

Análisis del grupo, no empresas individuales

En el SII explican que los grupos económicos existentes en Chile tienen “gran impacto” en la economía nacional y un “importante rol” en la sociedad, ya que gran parte de las operaciones que realizan son internacionales, importando y exportando productos y servicios, u obteniendo financiamiento de entidades financieras externas o de sus empresas relacionadas fuera del país.

Así, el servicio se encuentra en el proceso de aplicar una “mirada integral” a las operaciones que realizan estos grupos, con el objeto de asegurar el “correcto cumplimiento” tributario mediante acciones que permitan detectar oportunamente “operaciones relevantes”.

“El objetivo de estos planes es asegurar el correcto cumplimiento tributario de los grupos empresariales, porque nos permiten aplicar una mirada integral a cada grupo empresarial, mediante acciones que permitan detectar oportunamente operaciones relevantes y riesgos de incumplimiento a fin de establecer acciones de mitigación para estos”, señala Frigolett.

En específico, se crearán grupos especializados en monitoreo y revisión de los grupos empresariales en las direcciones regionales del SII, con el objeto de aplicar la estrategia de “revisión” a este segmento, con un enfoque “local”, que permita también potenciar un trabajo de “colaboración, transparencia y certeza” con los gobiernos corporativos, para fomentar el principio de “responsabilidad social tributaria”.

La estrategia del SII apuntará a una revisión “general” del grupo empresarial y no solo de las empresas que lo componen de forma individual.

Esto ya que, en sus análisis, el servicio ha detectado una serie de riesgos asociados con el cumplimiento tributario de este segmento, como diferencias en la contribución impositiva comparando diferentes grupos empresariales; la utilización de esquemas tributarios enfocados en disminuir el pago de impuestos; reorganizaciones empresariales no informadas; ventas y/o compras de activos tangibles e intangibles; y diversas operaciones internacionales.

Foco en las regiones

El programa parte con un primer análisis de tendencias y ratios para contar con una propuesta de focalización “colaborativa o correctiva”. Luego, se buscará un acercamiento a los grupos empresariales para validar, confirmar o ajustar dicha focalización.

A continuación, detalla Frigolett, el SII aplicará en cada región donde operan los grupos empresariales acciones que con un foco preventivo, como la firma de “Acuerdos de Colaboración Tributaria” con dichos contribuyentes.

¿La idea? Ofrecer certeza respecto a determinadas operaciones, pero al mismo tiempo con el compromiso de impulsar acciones que prevengan el incumplimiento tributario del grupo.

“Los acuerdos no son obligatorios ni constituyen una instancia para solucionar situaciones concretas de incumplimientos, sino que su foco es preventivo, dado que busca adelantarse al incumplimiento y entregar a los asociados participantes de estos acuerdos, las herramientas y orientación necesaria para cumplir con sus obligaciones tributarias”, explica el titular del SII.

Así, los grupos que accedan a estos planes deberán cumplir con obligaciones contenidas en un catálogo, como adoptar medidas que impulsen la responsabilidad social tributaria dentro del grupo y sus empresas asociadas; y promover la transparencia, la estabilidad y la interacción basada en la confianza con los contribuyentes para avanzar en mayor certeza tributaria.

El último eslabón de este plan de trabajo incluye la definición de posibles acciones de control, que se aplicarán cuando se compruebe una “clara intención” de no cumplir con las responsabilidades tributarias correspondientes. En estos casos, los grupos empresariales determinados serán sometidos a revisiones de riesgo, revisiones de cumplimiento, auditorías o aplicación de la Norma General Antielusión, según corresponda.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok