Hasta la comisión especial mixta de Presupuestos llegó ayer el Consejo Fiscal Autónomo (CFA), con un duro mensaje respecto a la situación de las arcas públicas.

Y si bien la entidad presidida por Jorge Rodríguez Cabello valoró el ajuste fiscal realizado el año pasado, que implicó una caída del gasto total de un 23%, también levantó las alertas ante una serie de riesgos que podrían comprometer la solvencia del Fisco chileno.

En el marco del primer informe sobre sus funciones y atribuciones entregado al Congreso en lo que va del año, el Consejo recalcó el ajuste fiscal de 2022 y el primer superávit en una década alcanzado por el aparato estatal, resultado explicado principalmente por factores transitorios que “no necesariamente se repetirán a futuro”.

“El Consejo hace notar que aún queda camino por recorrer para completar la consolidación fiscal”, señaló Rodríguez, quien estuvo acompañado por el vicepresidente Hermann González, y los consejeros Aldo Lema, Paula Benavides y Jeannette von Wolfersdorff.

Y aquí fue donde el CFA entró en la coyuntura, ya que enfatizó que parte importante del saldo positivo se relacionó con los ingresos percibidos por el Fisco gracias al litio, “los cuales no son necesariamente permanentes”.

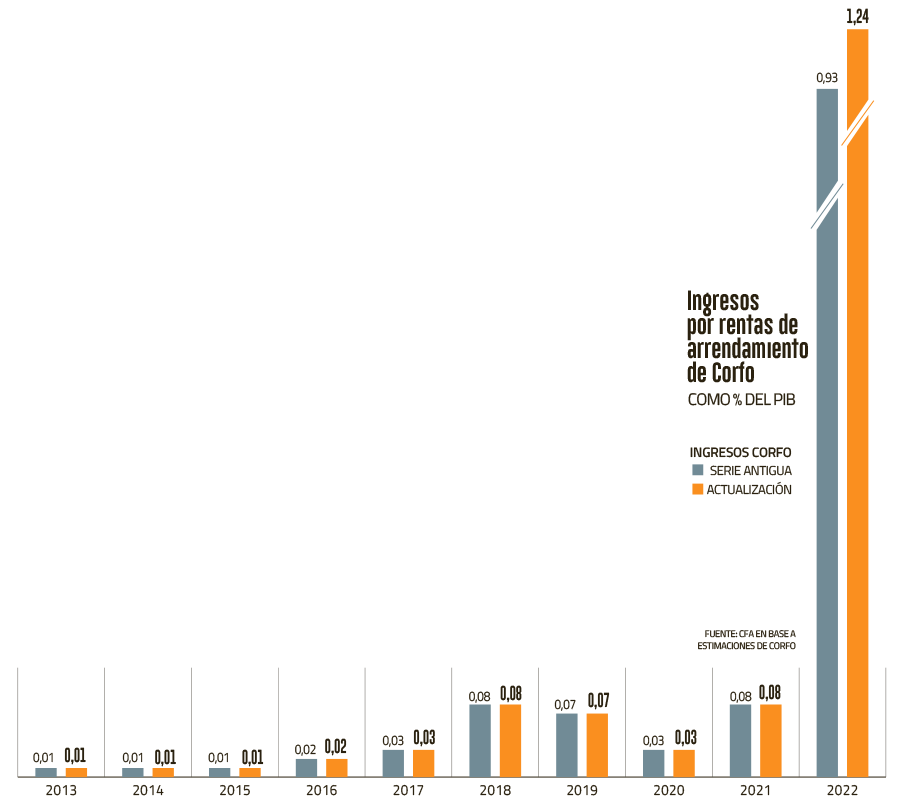

El CFA agregó que los ingresos por litio de Corfo por rentas de arrendamiento aumentaron más de 15 veces en 2022, pasando de US$ 241,4 millones en 2021 a US$ 3.723 millones.

Así, la entidad recalcó que acorde a la metodología vigente, estas rentas son contabilizadas completamente como ingresos estructurales, reiterando su recomendación de “actuar con prudencia y ahorrar un componente importante de los ingresos por litio, considerando su posible carácter cíclico o transitorio”.

Factores de riesgo

El Consejo Fiscal apuntó a siete factores que pondrían en entredicho la consolidación fiscal y la meta de alcanzar un balance estructural.

En primer lugar advirtió por el calce en la cantidad y temporalidad del conjunto de compromisos de gastos permanentes de la reforma de pensiones y los ingresos permanentes para financiarlos.

El segundo riesgo es la “incertidumbre” sobre qué tan permanentes son los ingresos fiscales derivados del litio y “el riesgo de comprometer gastos permanentes con cargo a ellos”. Aquí, Rodríguez enfatizó que no hay claridad si el panorama actual de precios es un boom o si puede extenderse solo por un par de años.

Entrando nuevamente a la coyuntura, el Consejo advirtió que la posibilidad de nuevos retiros de los fondos de pensiones podrían generar “mayores presiones a la demanda agregada y acentuar los desequilibrios macroeconómicos existentes”, como la alta inflación y el abultado déficit en cuenta corriente, “dificultando el rol estabilizador de la política fiscal”.

El cuarto punto a considerar también se relaciona con la actualidad: los potenciales efectos fiscales que podrían resultar de una crisis financiera de las isapres. Aquí, Rodríguez señaló que la próxima a ingresar ley corta de isapres podría tener incidencia en un mayor gasto fiscal a futuro en el sistema de salud, lo que debe ser monitoreado.

El quinto riesgo se relaciona con la “necesidad” de financiamiento permanente para enfrentar los “desafíos” en materia de seguridad.

Ad portas de que el Gobierno ingrese la nueva Ley de Rentas Regionales, el CFA planteó la necesidad de que el avance en materia de descentralización fiscal cuente con “reglas fiscales explícitas y efectivas que velen por la sostenibilidad fiscal subnacional”. La nueva normativa permitirá a las regiones emitir deuda, pero con límites y mayores estándares de rendición de cuentas.

En séptimo y último lugar, el Consejo mencionó las definiciones en materia de institucionalidad fiscal que deben tomarse en el proceso constituyente, así como aquellas definiciones constitucionales que pudieran incidir sobre la sostenibilidad fiscal.

Nivel prudende de deuda

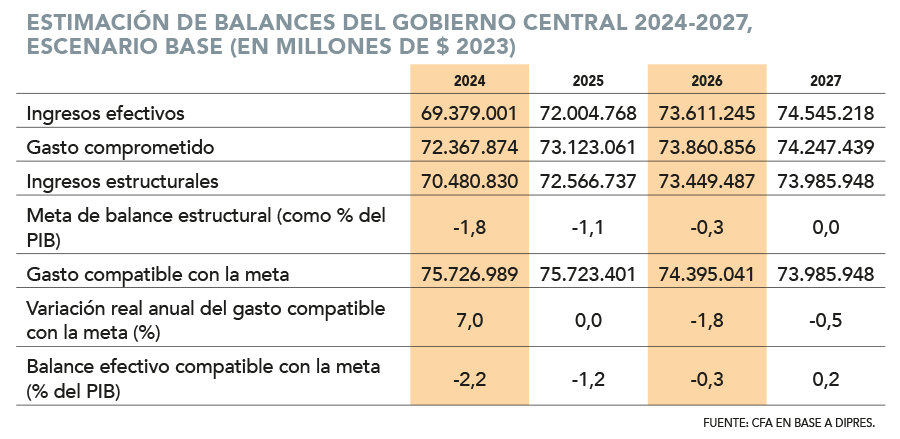

El CFA calculó una trayectoria para la deuda pública como porcentaje del PIB, concluyendo que la senda propuesta por la Dirección de Presupuestos (Dipres) permitiría que la deuda bruta se estabilice en un nivel no superior al 40% en un plazo de cinco años, por debajo del nivel prudente de deuda planteado por el Ministerio de Hacienda de 45% del PIB.

O sea, bajo ese parámetro, estaría asegurada la sostenibilidad de las arcas públicas sin afectar la clasificación de riesgo y el costo de financiamiento.

También, el CFA estimó un escenario con proyecciones hasta el año 2070, lapso en el que la deuda se mantiene bajo el 40% del Producto.

El consejo identificó seis escenarios que pondrían en riesgo la sostenibilidad fiscal: que la trayectoria del balance estructural tenga déficits “persistentes y elevados”, incumpliendo el decreto de política fiscal; que se comprometan gastos permanentes acordes a la recaudación de la reforma tributaria rechazada por la Cámara de Diputados en marzo pasado, sin un financiamiento dado por mayores ingresos permanentes; que las presiones de gasto en pensiones por un reajuste real de los beneficios en el tiempo sean mayores a las esperadas; que se comprometan gastos permanentes por ingresos transitorios por litio; que exista una ralentización del crecimiento tendencial de la economía; y que se active una cláusula de escape ante a una situación exógena y transitoria de gran envergadura, sin que exista un adecuado mecanismo de corrección y de convergencia fiscal.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok