La trayectoria de la inflación por fin moderó su paso en el país. Acorde con lo previsto por el mercado, el Índice de Precios al Consumidor (IPC) aumentó apenas 0,2% durante mayo en relación a abril -su menor alza desde enero- y, en consecuencia, avanzó 4% en comparación con igual mes de 2014.

Esto último representa un hito en el escenario económico, pues desde marzo del año pasado que el IPC medido en doce meses se había elevado por encima del límite superior del rango meta planteado por Banco Central, que considera un piso de 2%.

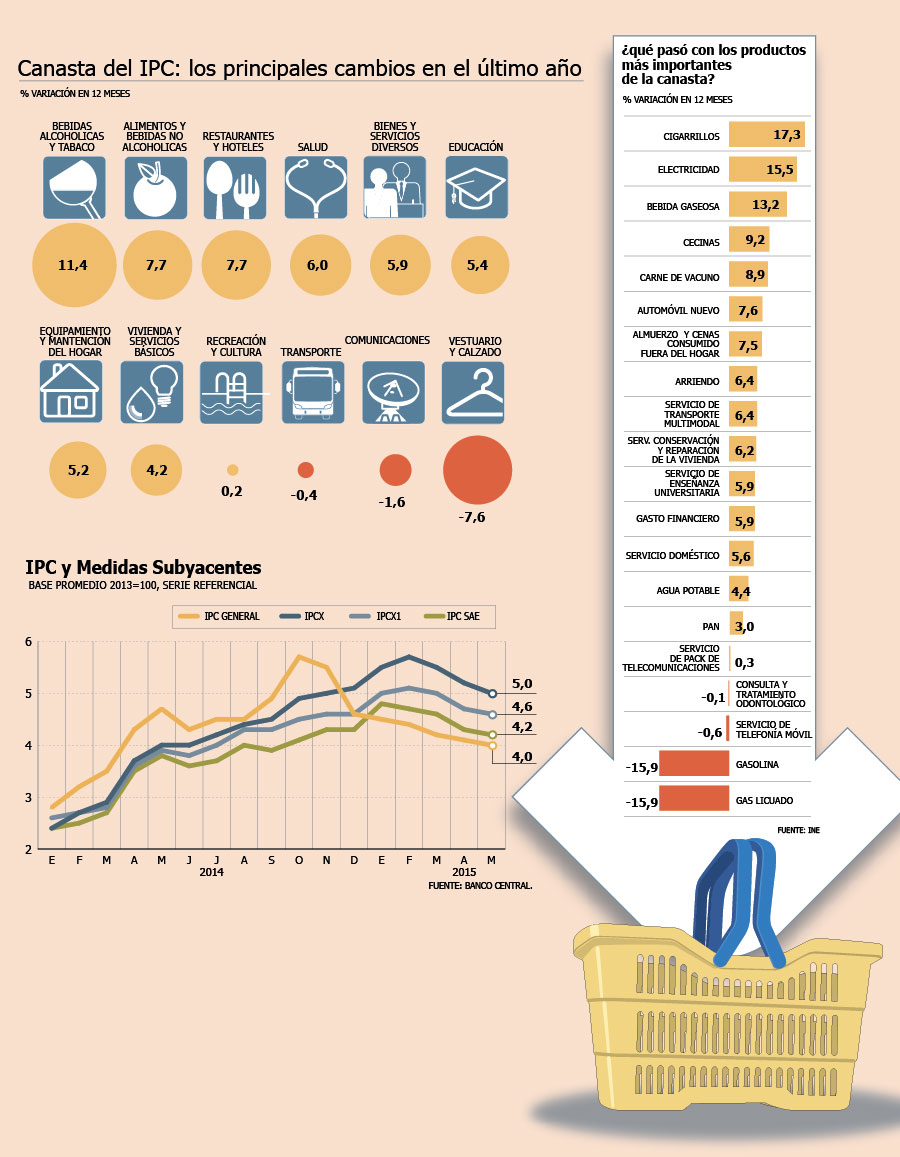

El INE explicó que este resultado se dio gracias a que en mayo cinco de las doce divisiones del IPC registraron descensos: bebidas alcohólicas y tabaco (-0,1%), vestuario y calzado (-0,1%), transporte (-0,1%), comunicaciones (-0,2%) y recreación y cultura (-0,4%).

Adicionalmente, el número de productos de la canasta cuyos precios se incrementaron -lo que se conoce como dispersión inflacionaria- se atenuó de 62% el mes pasado a 55%, lo que tal como resalta BBVA Research "deja de manifiesto la reducción de las presiones inflacionarias".

El economista de Scotiabank, Benjamín Sierra, destaca que en el mes, las principales medidas subyacentes marcaron un aumento de 0,1%, lo que se ubicó por debajo de lo esperado. "Los bienes transables subieron 0,3%, mientras que los no transables, al igual que los servicios, no variaron, lo que es una señal positiva", agregó.

Aunque la inflación sin alimentos ni energía (IPCSAE) se situó aún sobre el rango de tolerancia, en 4,2%, BCI Estudios subrayó que muestra claros indicios de retrocesos, "lo que refuerza la expectativa de bajas presiones inflacionarias hacia los próximos meses".

Efecto en tasas

Dado este comportamiento inflacionario, la mayoría de los economistas consultados reafirmó su expectativa de que el Banco Central se abstendrá de hacer cambios en materia de política monetaria durante este año.

Como expuso Sierra, el resultado de mayo está en línea con la tendencia inflacionaria declinante que espera para los próximos meses y, por lo mismo, no debería tener un efecto sobre la postura neutral del instituto emisor, "que esperaría datos mucho más contundentes para considerar siquiera cualquier desviación de ella".

En EuroAmerica comparten esta visión, ya que plantean que la variación favorece el mensaje menos hawkish (de aumento de tasas) entregado por el instituto emisor en su último Informe de Política Monetaria (IPoM).

Ante esto, esperan alzas del tipo rector recién para fines del primer trimestre de 2016, supeditado -eso sí- a los movimientos de las tasas en Estados Unidos, donde también se está a la espera de un incremento.

"Seguimos previendo una tasa de referencia que se mantiene en el nivel de 3% y sesgo neutral hasta el primer trimestre de 2016, a fin de mantener el estímulo monetario necesario para consolidar la senda de recuperación en los próximos trimestres", expresaron también desde BCI Estudios.

Por otro lado, en BBVA reiteraron que si bien no es el escenario central, "recortes adicionales en la TPM no están 100% descartados" y refirmaron su estimación de una inflación de 2,9% a fin de año.

Finalmente, para el economista de Libertad y Desarrollo (LyD), Francisco Klapp, las posibilidades de nuevas bajas en la TPM parecen "muy acotadas" tras el mensaje que entregó el Central en el último IPoM.

Los pronósticos y riesgos para los próximos meses

Para junio el mercado prevé una variación del Índice de Precios al Consumidor (IPC) en torno a 0,3% y no se descartan sorpresas al alza que lleven nuevamente a la inflación anual fuera del rango de tolerancia.

En EuroAmerica, por ejemplo, tienen una estimación entre 0,3% y 0,4%, explicada por alzas en el ítem frutas de la estación (5%), electricidad (4%), gasolina (2,4%) y leche líquida (1,5%).

Uno de los pronósticos más optimistas para la próxima medición es el de Banchile, que espera un IPC entre 0% y 0,2% para este mes. A su juicio, presionarían al alza los combustibles, transporte aéreo y elementos indexados a inflación pasada, como arriendos y algunos servicios, lo que se compensaría parcialmente con una caída en vestuario.

En un panorama más amplio, uno de los principales riesgos considerados por los expertos es la alta volatilidad que seguirá experimentando el tipo de cambio, que ahora se devolvió a niveles de $ 630.

Sin embargo, como explica Benjamín Sierra de mantenerse la presión cambiaria, se vería un efecto inflacionario "pero en una medida mucho menor que los trimestres pasados".

Otro factor que genera inquietud entre analistas se relaciona con el máximo crecimiento que puede alcanzar la actividad local. "Lo que tenemos detrás de un PIB potencial más bajo es una brecha de capacidad de la economía que no es tan grande como se cree y, al ser así, las holguras no son muy grandes tampoco, por lo tanto no deberíamos esperar un derrumbe en los precios", explica Felipe Bravo, economista de Banco Santander.

Un punto que jugará a favor, como recuerda Credicorp, es que para la última parte del año se anticip

a una marcada disminución en la inflación anual debido a la alta base de comparación que representa ese período de 2014. En septiembre y octubre del ejercicio pasado 2014 se acumularon 1,8 puntos porcentuales de inflación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok