Por María Marañón

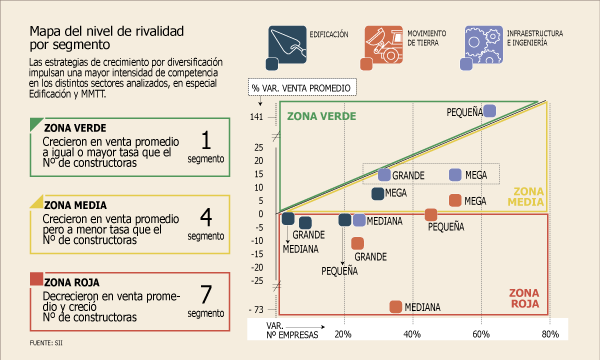

Las empresas medianas y pequeñas suman en total el 93% de las firmas del sector, es decir, son 7.690 frente a las 269 compañías de tamaño grande y mega. A pesar de las diferencias obvias entre ambos segmentos y de que, en términos generales, las pequeñas suelen registrar mejores márgenes, los dos han sufrido menores crecimientos en estos ratios desde 2009 a 2012.

Según los cálculos de la consultora Penta MG Group, las siete grandes compañías constructoras abiertas en bolsa vieron caer su margen de explotación en 6 puntos (hasta el 12%) en dicho periodo, proyectando para diciembre de este año una caída del 18% en sus ventas en comparación con 2012.

Pero las empresas de menor tamaño tampoco están ajenas a esta realidad y también han registrado caídas en sus rentabilidades. De acuerdo a un análisis que hace la consultora, estas firmas no sólo han debido enfrentar una merma en la productividad de sus trabajadores y un alza en los costos de edificación, sino que también una mayor competencia debido a la proliferación de más empresas de este segmento.

Lo anterior se ha observado con mayor fuerza en el negocio de la edificación por la entrada de nuevos actores a ese mercado, golpeando los márgenes de las empresas en un contexto de gran dinamismo en el sector.

Rodrigo Briceño, director ejecutivo de la misma, explica la paradoja: “Las ventas de este nicho aumentaron menos que el número de empresas. En definitiva, tienen que repartirse la torta entre más, por lo que baja la rentabilidad”.

No obstante, se espera que esta situación cambie. Esto, porque ante un menor dinamismo en el sector se podría esperar que haya empresas de menor tamaño que salgan del negocio, aunque prevé que sean sólo algunas”, recalca.

Asimismo, explica que como el sector entrará en un etapa de crecimiento normal, dejando atrás el boom de los últimos años, se podría observar un proceso de consolidación mediante la adquisición de unas hacia otras. Según Briceño, eso no pasará “sólo en las medianas y pequeñas, sino que en las grandes y megas también, ya que habrá constructoras que se van a fusionar”.

Así, la salida del negocio de algunos de estos jugadores y la ya exhibida ralentización en el dinamismo de la actividad de la construcción en el país, generaría también que los márgenes de las compañías suban en unos puntos. De hecho, Briceño asegura que es algo que ya comienza a observarse.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok