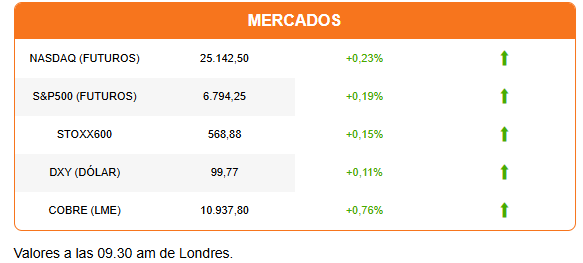

Las apuestas por un recorte de tasas en la próxima reunión de la Reserva Federal van en aumento y dan sostén al repunte en los mercados. Los futuros de Wall Street se alinean para una apertura al alza, siguiendo la tendencia de las acciones europeas y una positiva sesión en Asia, en la que solo una modesta caída de Shanghái (-0,15%) moderó la sesión.

No se trata solo de las acciones. El dólar opera con un ligero avance, al igual que el bitcoin (US$ 87.486). Más claro es el repunte en los metales: el oro y el cobre se alinean con avances de entre 0,57%-0,71%, mientas la plata salta un 1,51%.

Una serie de reportes económicos llevaron a que el mercado aumentara a 85% la probabilidad de un tercer recorte consecutivo de tasas de parte de la Fed. El reporte de ventas de retail mostró una desaceleración mayor a la esperada en septiembre, la caída en la confianza de los consumidores fue más grave de lo previsto y el reporte de la consultora ADP mostró que las empresas estadounidenses redujeron en promedio 13.500 empleos por semana en el mes terminado el 8 de noviembre.

El mercado reacciona a las señales de debilidad económica sin alerta y con la mirada puesta en la Fed. A lo que se suma el reporte de Bloomberg de que Kevin Hassett, director del Consejo Económico de la Casa Blanca y aliado cercano de Donald Trump, se perfila como el candidato favorito para reemplazar a Jerome Powell. La tasa de los bonos del Tesoro a 10 años cayó brevemente por debajo del 4% tras el reporte. Si bien Hassett es visto como alineado a la agenda de Trump, a favor de tasas más bajas, también tiene credenciales como un reconocido economista y fue director de estudios de la Fed.

Alphabet sigue capturando titulares y liderando las alzas hacia la apertura. Las acciones de la matriz de Google suben 1,71% antes del inicio de la sesión, mientras las acciones de su ahora rival Nvidia caen 0,6%. Alphabet podría alcanzar hoy los US$ 4 billones de capitalización de mercado y con ello coronarse como la segunda empresa más grande del mundo, detrás de Nvidia (US$ 4,3 billones).

Pero la atención esta mañana no está en Wall Street sino en Londres. Todas las miradas se concentran en la canciller (ministra de Finanzas) Rachel Reeves, quien dentro de unas horas presentará el Presupuesto. En ocasiones anteriores, el mercado ya ha reaccionado con fuertes movimientos en la libra esterlina (con impacto en el dólar) y caídas en los bonos (GILTS). Hoy podría no ser la excepción. Es más, dada la división dentro del gobernante Partido Laborista, se considera que la continuidad del primer ministro Keir Starmer está en juego.

Reeves ha venido preparando el terreno para anunciar nuevos impuestos, y previo a la presentación del Presupuesto el gobierno aprobó un alza de 4,1% del salario mínimo. Las empresas de Reino Unido han advertido que reducirán inversiones, si se continúa apostando por elevar los costos laborales y operativos. El mercado quiere ver algún esfuerzo del gobierno por reducir el gasto público (el déficit ronda el 5% del PIB) y medidas concretas para cumplir con la promesa de acelerar el crecimiento económico.

En la portada de Diario Financiero: el rally del litio en China entusiasma al mercado; directores del Grupo Patio declaran por primera vez en caso Factop y apuntan contra los Jalaff; y las lecturas detrás del gesto de apoyo de Frei a Kast: un nuevo conflicto en la DC y presión para Jara.

ATENTOS A:

- 08:30 El Banco Central publica la minuta de la última Reunión de Política Financiera.

- 09:30 La canciller Rachel Reeves presenta el presupuesto para el gobierno británico.

- 10:30 En EEUU se publican las cifras de órdenes de bienes durables de septiembre, y el reporte de solicitudes de subsidios por desempleo en la semana terminada el 22 de noviembre.

- 13:00 El economista jefe del BCE, Phillip Lane, expone sobre el “Escenario Macroeconómico” en una conferencia en París.

- 16:00 La Reserva Federal publica el Libro Beige con una evaluación del estado de la actividad económica en los diferentes distritos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok