La reforma tributaria de 2014 incorporó una serie de mecanismos transitorios para que los contribuyentes pagaran mayores impuestos. Uno de ellos era la posibilidad de realizar retiros desde el Fondo de Utilidades Tributables (FUT) acumulado, a una tasa especial y ante el cierre del mecanismo a partir del año 2017.

Si bien la ventana se extendía hasta diciembre de 2015, la simplificación legal de la reforma extendió el plazo para acogerse hasta el 30 de abril de 2017, para quienes tengan un saldo de FUT acumulado y hayan iniciado actividades antes del 1 de diciembre de 2015.

¿Cuál ha sido el resultado? De acuerdo a un informe del Servicio de Impuestos Internos (SII) y la subsecretaría de Hacienda, entre 2015 y agosto de 2016 el Fisco ha recaudado US$ 246 millones en retiros desde el registro.

En el desglose, US$ 170 millones fueron pagados durante 2015, cifra que superó la meta de US$ 100 millones prevista por Hacienda. Este año, los tributos cancelados ascienden a US$ 76 millones, cantidad que si bien parece baja, se aproxima al objetivo de US$ 94 millones que estableció Teatinos 120 para el actual ejercicio.

La reforma tributaria estableció que quienes se acojan al beneficio podrán realizar retiros desde el fondo a una tasa especial de 32%, a la cual se le descontarán los créditos acumulados. La tasa es más baja que el techo del global complementario: 35%.

Sin embargo, la simplificación de la reforma fijó que la tasa será variable para los empresarios individuales, empresas individuales de responsabilidad limitada y comunidades, entre otros. Esto, sobre los saldos de FUT acumulado al 31 de diciembre de 2015 o 2016, según corresponda.

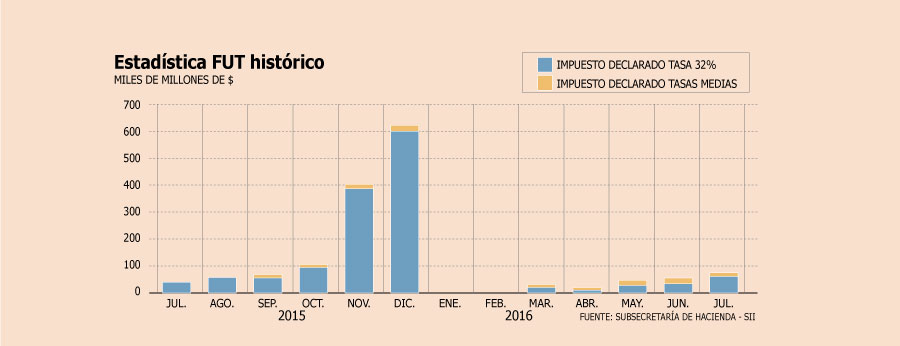

Según el informe, la mayoría de los contribuyentes ha retirado parte de los montos tributando por la tasa más alta de 32% (ver gráfico). La base imponible afecta al tributo asciende a US$ 5.771 millones.

Podrán optar los contribuyentes sujetos al Impuesto de Primera Categoría que tributen sobre contabilidad completa, hayan iniciado actividades antes del 1 de diciembre de 2015, y tengan un saldo positivo de FUT pendiente de tributación a 2015 o 2016.

Al cierre del 2015, el saldo del FUT -que considera las utilidades reinvertidas por las empresas y que sólo tributarán en la medida que sean retiradas de las mismas- totalizaba US$ 310.000 millones, lo que representa un 140% del PIB chileno.

Meta se superaría

El socio de Bustos & Cía, Mario Piña, señala que ha visto un incremento en las consultas de los clientes para retirar los recursos acumulados en el fondo.

“Como la posibilidad de transformar el FUT en un fondo no tributable resulta atractiva para los contribuyentes, creo que la meta debiese superarse. Además, esto también está en línea con el espíritu recaudador de la reforma tributaria”, asegura.

El socio de Tax & Legal de BDO, Rodrigo Benítez, plantea que cuando es posible aplicar la tasa promedio del impuesto global complementario de los socios o accionistas personas naturales, resulta un impuesto muy cercano a cero o, incluso, sin pago. “Estimamos que la meta de recaudación se superará con creces”, dice.

Mientras que Patricio Gana, de AK Contadores, ve un “mayor dinamismo” en los últimos dos meses del año.

“La meta no es muy ambiciosa. El gobierno aún está a tiempo de invertir un poco más en difusión para que los contribuyentes conozcan más de esta franquicia”, recalca.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok