Una de las batallas que promete marcar el incipiente debate tributario en el país es la desintegración del sistema impositivo, uno de los ejes de la reforma que presentará el gobierno el próximo mes.

Este concepto hace referencia a la separación total entre la tributación de las empresas y la de sus socios y, como tal, se diferencia del esquema semi integrado actual, en el cual los accionistas de las grandes compañías pueden descontar en sus tributos personales hasta un 65% de lo pagado a nivel corporativo. El 99% restante -principalmente PYME- goza de un sistema de integración total, donde pueden usar como crédito en el Global Complementario el 100% de lo tributado en Primera Categoría.

El Ministerio de Hacienda ha defendido la desintegración sobre la base de que simplificaría el sistema, además de ser la norma entre los países de la OCDE. Quienes ven con distancia esta idea advierten que desintegrar manteniendo las tasas actuales (hasta 40% para personas y de 27% para empresas), la carga total que soportaría un accionista sería muy superior al 44,45%.

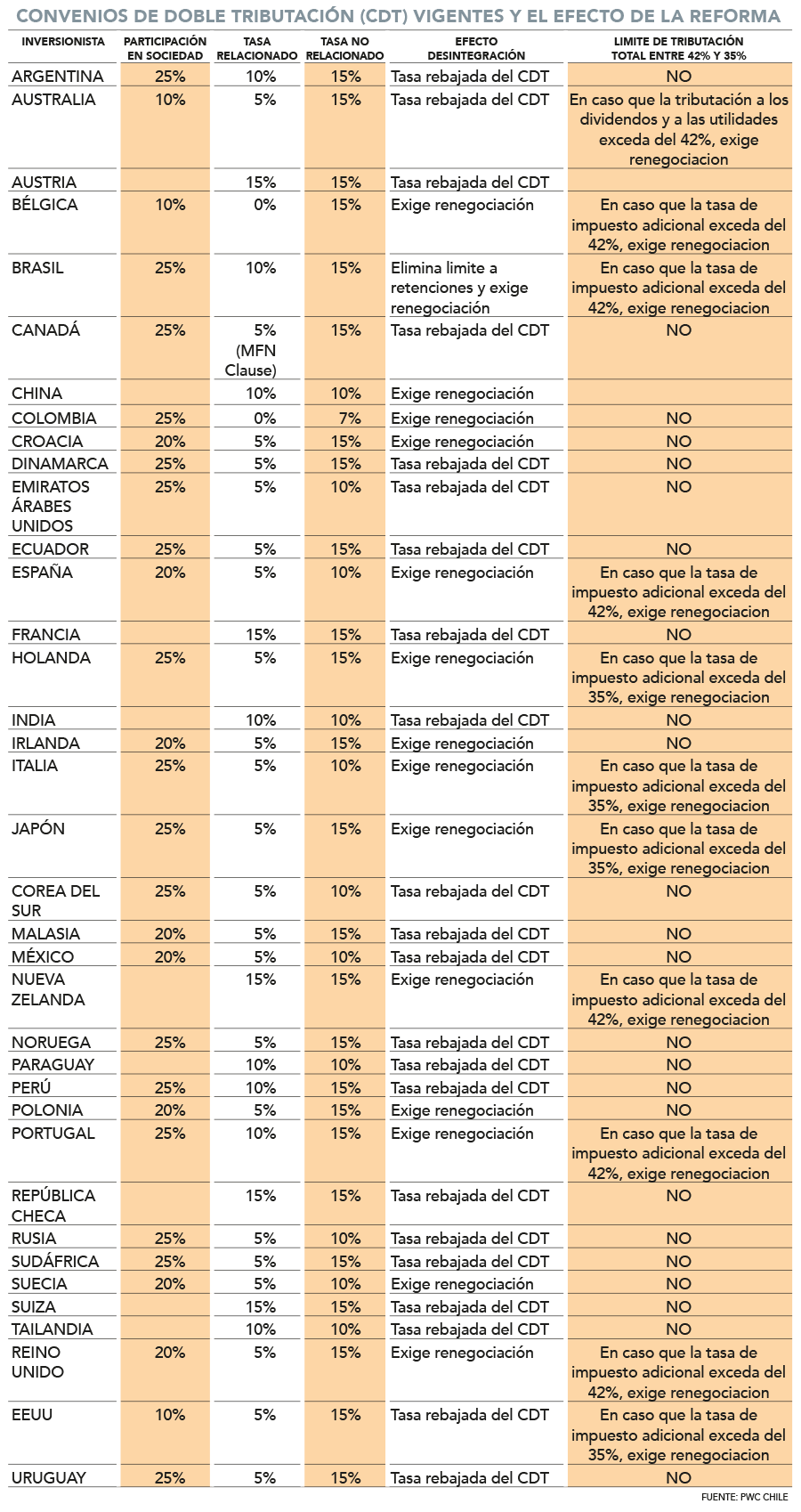

Este punto, en caso que la desintegración total comprendiera también a los accionistas o socios residentes en países con los cuales Chile ha celebrado convenios de doble tributación, obligaría a Chile a renegociar una fracción importante de esos tratados, según un análisis de PwC Chile.

De hecho, en el sistema actual los convenios de doble tributación vigentes y firmados por el país permiten a los extranjeros acceder a la integración total, con lo cual la carga final combinada es de un 35%.

El estudio realizado por la socia de Tax de la firma, Loreto Pelegrí, concluye que una eventual desintegración y sus efectos en las tasas finales de impuestos obligarían a Chile a renegociar 15 de los 37 pactos vigentes o en proceso de ratificación por los respectivos congresos.

Los acuerdos con Bélgica, Brasil, China, Colombia, Croacia, España, Holanda, Irlanda, Italia, Japón, Nueva Zelanda, Polonia, Portugal, Suecia y Reino Unido serían susceptibles de revisión.

De los 37, hay cuatro que aún no están vigentes (EEUU Emiratos Árabes Unidos, India y Países Bajos). Todos contienen, ya sea en el cuerpo del convenio o en el protocolo, la “cláusula Chile”, debido a que cuando se negociaron la gran mayoría de ellos Chile tenía vigente un sistema totalmente integrado.

Esta cláusula, explica Pelegrí, establece que las tasas reducidas contenidas en los convenios (artículo 10 sobre dividendos) no son aplicables en el caso de Chile, ya que el impuesto de Primera Categoría se puede utilizar 100% como crédito contra el Impuesto Adicional.

“En caso de que un eventual proyecto de reforma tributaria estableciera la desintegración total del sistema tanto para inversionistas locales como extranjeros, sin hacer distinción entre accionistas o socios residentes en países con los cuales Chile mantiene vigente un convenio, la “cláusula Chile” perdería su validez”, advierte.

Para los 22 convenios restantes se aplicarían las tasas rebajadas contenidas en el artículo 10, dentro de los cuales en 13 de ellos se aplicaría una de 5%, en cinco 10% y en cuatro 15%.

Los dos primeros casos exigirían una participación de un 20% o 25% en la sociedad chilena.

Esto llevaría a que la carga del 35% se reduce a 30,65% para los convenios con la tasa del 5%, a 34,3% para la tasa de 10% y sube a 37,95% para el guarismo de 15%.

Pelegrí advierte que si se desintegra el sistema manteniendo la tasa de 27% para las empresas y si los dividendos tributaran con las tasas del Global Complementario, el impuesto total marginal máximo ascendería a 56%, “muy por encima de la media de los países ricos de la OCDE, generando un desincentivo a la inversión, empleo y emprendimiento”.

El debate

Varios expositores durante los diálogos de la reforma tributaria se mostraron partidarios de la desintegración para simplificar el sistema, como el exministro de Hacienda, Manuel Marfán, la abogada de AmCham Claudia Méndez (lo señaló a título personal), los abogados Sergio Sapag y Bernardo Marchant, el Centro de Estudios Tributarios de la U. de Chile, y el exministro de Hacienda, Rodrigo Valdés.

Eso sí, todos señalaron que debían contemplarse medidas para ajustar la carga tributaria de los dividendos para evitar que la suma del Global Complementario y la Primera Categoría llevaran a tasas finales sobre 50%.

Hacienda prepara medidas

En Teatinos 120 son conscientes de este dilema, por lo que el diseño final de la reforma incorporará mecanismos de compensación.

En la campaña, el programa del hoy Presidente Boric decía que se establecerán mecanismos para que la carga tributaria máxima sobre utilidades distribuidas se ubique en torno a la mediana de la OCDE, la que según los últimos datos disponibles se ubica en torno a 41,5%.

La entonces asesora de Boric y hoy subsecretaria de Hacienda, Claudia Sanhueza, señaló el 1 de noviembre que en el caso de los dividendos se estaba analizando una tasa plana de 15% para la distribución de utilidades, pero considerando tramos exentos. O que dichos ingresos tributen bajo el régimen general.

¿Complica o simplifica? La desintegración del sistema se toma los diálogos tributarios

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok