La discusión sobre la Ley de Reconstrucción Nacional del gobierno sumó un nuevo insumo proveniente desde la industria minera. Se trata de un informe elaborado por GEM Mining Consulting, que sostiene que, bien diseñada, la reforma podría traducirse en mayor inversión, más producción de cobre y litio, y un aumento de hasta un punto del PIB en el largo plazo solo gracias al efecto en el sector minero.

“La reforma no debe interpretarse únicamente como una modificación de la tasa del Impuesto de Primera Categoría”, expone el documento de 27 páginas al que tuvo acceso DF. En la práctica, agrega, configura un paquete mucho más amplio para la minería, que combina una reducción de la carga tributaria sin tocar el royalty; esquemas de invariabilidad de largo plazo para proyectos por sobre los US$ 50 millones; ajustes al sistema de permisos para reducir los tiempos de evaluación y simplificar los procesos; y mayor fiscalización regulatoria por parte del SII.

Así, para una industria intensiva en capital, con proyectos de maduración extensa y alta exposición regulatoria, estos elementos “pueden alterar de manera significativa la evaluación económica de proyectos mineros, especialmente en el margen”, indica el estudio.

Producción minera

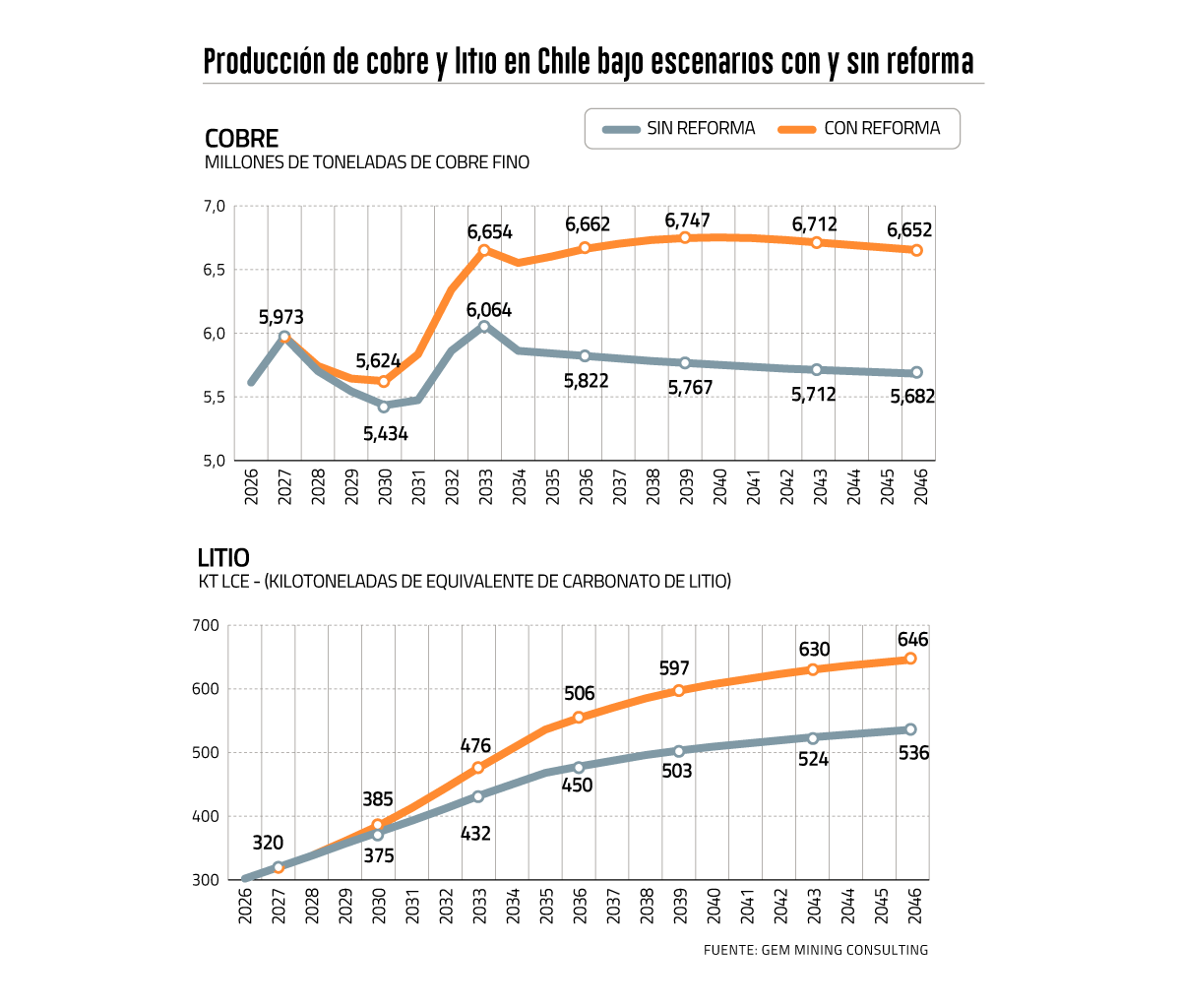

“El principal resultado económico del proyecto es que fortalece la base productiva futura de la minería chilena”, dice GEM, que modeló un escenario con y sin reforma para los próximos 20 años, entre 2026 y 2046 (ver gráfico).

En cobre, la producción proyectada subiría desde 5,68 millones de toneladas (Mt) hacia el final del horizonte evaluado, hasta las 6,65 millones de toneladas con reforma. “La diferencia no responde a un salto puntual, sino a una trayectoria más robusta de inversión y materialización de proyectos”, explica el informe.

Esto implicaría cerca de 13,8 millones de toneladas adicionales de cobre en dos décadas.

Por otro lado, la producción de litio aumentaría desde 536 mil toneladas de carbonato de litio equivalente (ktLCE) -cifra que incorpora el marco contractual vigente en el Salar de Atacama- a 646 ktLCE en el mismo horizonte. En términos acumulados, ello equivale a habilitar del orden de 1,3 millones de toneladas de LCE entre 2026 y 2046 por una aceleración de proyectos adicionales, menor incertidumbre y mejores condiciones de inversión.

“Estos resultados sugieren que la reforma no solo altera parámetros tributarios, sino que también podría fortalecer la capacidad productiva futura de la minería chilena”, exponen los autores Juan Ignacio Guzmán y Patricio Faúndez.

Recaudación fiscal y PIB

En la trayectoria fiscal de la reforma, la consultora plantea que existiría un costo transitorio derivado de la reducción gradual del Impuesto de Primera Categoría del 27% al 23%, cuyo efecto sería nulo en 2025 y 2026, negativo entre 2027 y 2030, y positivo desde 2031.

Así, a medida que aumente la base productiva minera, la recaudación comenzaría a recuperarse. GEM estima ingresos adicionales acumulados por unos US$ 15.300 millones entre 2026 y 2046, mientras que en régimen el aporte extra rondaría los US$ 1.200 millones por año.

“El costo inicial no constituye una pérdida permanente, sino una transición hacia una base tributaria más amplia”, sostiene el informe.

Además del efecto sobre producción y recaudación, la modelación de GEM muestra que, a nivel macroeconómico, la reforma tendría un impacto anual sobre el PIB de aproximadamente 1,06% en el punto más alto del horizonte analizado, explicado solo por el resultado de las medidas en el sector minero.

Por otro lado, el valor social anual adicional superaría los US$ 12.146 millones en la parte alta del período, lo incorpora no solo recaudación, sino también excedente privado, encadenamientos productivos y externalidades económicas positivas.

Riesgos y propuestas

Pese a las proyecciones positivas, GEM advierte que los beneficios potenciales de la reforma no eliminan los riesgos asociados a su diseño.

En ese sentido, dice: “La reforma puede mejorar de manera relevante la competitividad minera de Chile, pero su viabilidad depende de que su diseño sea equilibrado en términos económicos e institucionales”.

Así, el texto advierte que una invariabilidad tributaria demasiado amplia (“sobre-blindaje tributario”) podría rigidizar la política fiscal futura y entrar en tensión con el royalty minero vigente, por lo que propone acotarla a inversión nueva o incremental efectivamente materializada, con plazos razonables y reglas claras sobre qué materias quedarían cubiertas. También recomienda excluir de esa estabilidad normas generales como estándares ambientales, obligaciones hídricas y disposiciones antielusión.

Por otro lado, GEM alerta que cambios en permisos ambientales mal diseñados podrían aumentar la conflictividad social y judicialización, debilitando justamente la certeza que busca promover la reforma. Por ello, plantea combinar agilización de trámites con salvaguardas efectivas.

Además, advierte que el esquema no debiera concentrarse solo en grandes proyectos, proponiendo un tratamiento proporcional para la mediana minería y medidas específicas para la pequeña minería en productividad, financiamiento y formalización. En litio, recomienda precisar que el efecto esperado proviene de acelerar nuevos proyectos y no de alterar la estructura de captura estatal existente.

Por último, sugiere agregar mecanismos de monitoreo para evaluar resultados reales en inversión, empleo, producción y cumplimiento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}