Dentro del sistema de capitalización individual de pensiones existen dos alternativas para jubilarse: la renta vitalicia que ofrecen las compañías de seguros o el retiro programado de las AFP.

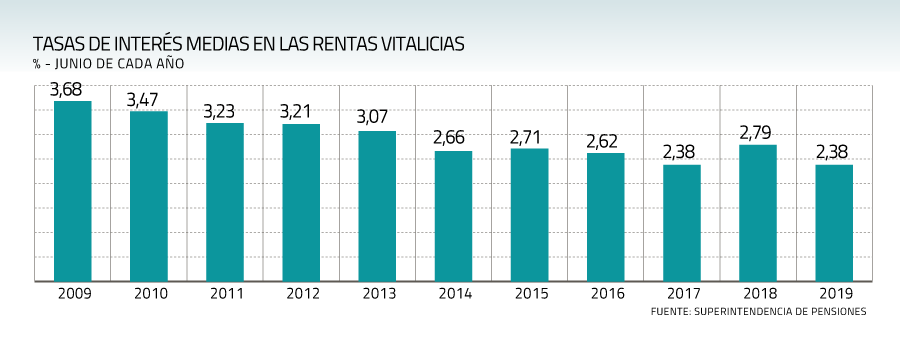

Particularmente en las rentas vitalicias, uno de los factores que influye en el monto de las pensiones es la tasa de interés media. En los últimos diez años esta tasa ha venido descendiendo. En junio de 2009 se ubicó en 3,68%, cayendo hasta llegar a 2,38% a junio del presente año.

Según cálculos de Mercer, consultora que estudia temas de la fuerza laboral de las empresas en el área previsional y de salud, esto provocaría una reducción de la renta pensional cercana al 15%.

El CEO de Mercer Chile, Daniel Nadborny, explica que los principales parámetros para el cálculo de una prima de renta vitalicia, además de la edad del cotizante y sus beneficiarios, son los factores de mortalidad, la inflación esperada y la tasa de interés técnica. “Una renta vitalicia en iguales condiciones de edades del cotizante, del beneficiario y de inflación esperada, con una reducción de tasa de interés de 3,68% a 2,38%, tiene una reducción de la renta pensional cercana al 15%”, asegura.

Detalla que entre más rentabilidad se espere, mayor pensión se puede prometer, por lo que para la persona que toma la póliza es más conveniente una tasa de interés alta.

En ese sentido, señala que en el caso de un hombre de 65 años, con una esposa de 60 años, si se produce “una reducción de un punto en la tasa de interés, implica una reducción en su renta vitalicia cercana al 12%”, sostiene Nadborny.

Tasas podrían llegar al 2%

Por otra parte, está el factor de los bajos niveles de las tasas de interés. No es novedad que las tasas han venido cayendo en los últimos años, tanto en nuestro país como en el resto del mundo.

En ese contexto, el ejecutivo indica que actualmente Chile está dos niveles por debajo de la calificación crediticia de Estados Unidos y su deuda pública de largo plazo se cotiza aproximadamente al 3%. “De mejorar esta calificación crediticia y acercarse a la americana -como es muy plausible que suceda-, estas tasas de deuda y, en consecuencia la cotización de rentas, deberían gravitar alrededor de 2%”, indica.

La tasa de interés media es el promedio de las tasas de interés técnicas o puras (sin inflación) con las cuales las aseguradoras de vida calculan la prima de las pólizas de las rentas vitalicias. En términos prácticos, es la tasa de rentabilidad pura que las compañías esperan que renten sus reservas técnicas, por lo tanto, a tasas más bajas, primas más altas y viceversa.

En la jubilación por renta vitalicia, quien paga es la compañía de seguros. El pago es un monto mensual, fijo en UF, para toda la vida del afiliado. La AFP traspasa a la aseguradora los fondos del afiliado para financiar la pensión, por lo tanto, al seleccionar una renta vitalicia, la persona deja de tener la propiedad de sus fondos y una vez contratada, es irrevocable, por lo que éste no puede cambiarse de compañía de seguros ni de modalidad de pensión.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok