El resultado de la octava licitación de nuevos afiliados logró una nueva baja en los costos de administración de los fondos de pensiones.

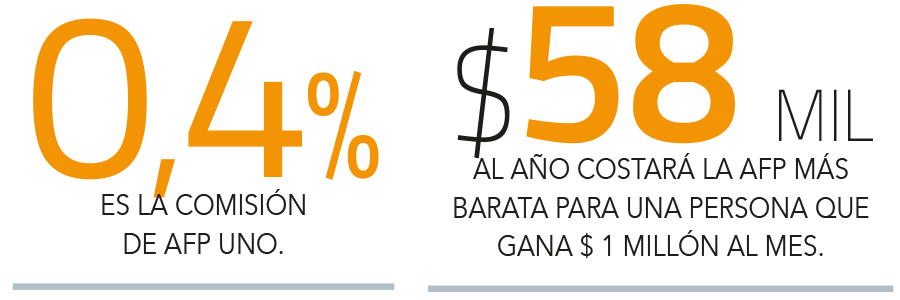

El viernes, AFP UNO se adjudicó la cartera de nuevos afiliados para el período que irá desde octubre de 2023 a septiembre de 2025, ofertando una comisión de 0,49% del ingreso mensual imponible de cada trabajador.

La propuesta superó a su único competidor, AFP Modelo, que ofertó un cobro mensual de 0,57%, tras reducir su propia oferta vigente en apenas 0,01%, lo que la sitúa hasta ahora como la más barata en costos de administración del sistema de pensiones.

A partir de octubre, con la entrada en vigencia de la adjudicación, UNO cambiará esta realidad. Solo por el efecto de pagar una menor comisión, un trabajador que gana $ 1 millón al mes, pagará al año$ 10.800 menos de lo que cancelería actualmente en Modelo ($ 58.800 frente a $ 69.600).

La diferencia podría elevarse a $ 80.400 respecto de lo que pagarían en la AFP con la mejor rentabilidad en 12 meses del sistema a esta fecha, PlanVital, cuya comisión actual es de 1,16%, lo que significa un costo anual de $ 139.200 en comisiones, según ejercicios realizados por la consultora Alfredo Cruz y Cía.

Opciones según ahorro

De acuerdo con la consultora, cuando comienza la vida laboral y el saldo ahorrado no es alto, es mejor elegir la AFP con menor costo. “Sin embargo, en la medida que el saldo aumenta, la diferencia de rentabilidad puede absorber el costo ahorrado y esa diferencia es más importante en el resultado final de nuestra pensión”, dijo la líder en gestión del conocimiento de la consultora, Bernardita Infante.

A modo de ejemplo, una persona con $ 15 millones de saldo acumuado en su cuenta de AFP y un ingreso mensual de $ 1 millón, ahorraría efectivamente cambiándose a UNO, en vez de elegir Planvital. Pero, si optara por la mejor rentabilidad de esta última, podría obtener entre $ 157 mil (si está en el Fondo A) y $ 190 mil (si está en el Fondo E), en mayor retorno.

Si a lo anterior se le resta el costo de administración, se obtiene una diferencia en favor de la AFP más rentable de entre $ 77 mil y $ 110 mil según el fondo elegido, de acuerdo con la consultora. En este ejemplo la rentabilidad supera la ganancia en liquidez de ingreso mensual.

En el caso de un afiliado con $ 2 millones de saldo acumulado e igual ingreso mensual, las ganancias por elegir AFP UNO, varían entre $ 55 mil y $ 59 mil según el fondo elegido.

El expresidente de la Comisión Asesora de Pensiones, David Bravo, valoró el aporte de las licitaciones y “lo que queda es ampliarla a afiliados antiguos”, dijo.

“Constatar el resultado de una nueva licitación con tasas a la baja lleva a concluir que evidentemente acá existe algo importante. Pero no hemos avanzado en lo que era el paso evidente: ir ampliando esta licitación. Eso ataca la falta de competencia y las eventuales rentas sobre normales que pueden haber en la industria”, indicó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok