En medio del debate en torno al cuarto retiro del 10% de los fondos previsionales, la Superintendencia de Pensiones dio a conocer la nueva Tasa de Interés Técnico para el retiro programado, con la cual se calculan los montos de este tipo de jubilación que ofrecen las AFP.

De acuerdo con la Circular Nº 2.214 que emitió el regulador -y que fue compartida por algunas compañías de seguros de vida a asesores previsionales-, la cifra para el cuarto trimestre del año será de 4,42%, lo que evidencia un alza de 0,51 puntos base ante el 3,91% que se estableció para el mismo período de 2020. Al mismo tiempo, es el valor más alto desde su nueva forma de cálculo, desde 2014.

En el mercado explican que lo anterior aplicará para los actuales pensionados, y solo por el efecto del alza sus pensiones deberían verse aumentadas entre 5% y 6%, aunque luego esto debe ser contrastado con otros elementos, como por ejemplo las tablas de mortalidad y la selección del fondo de pensiones.

La tasa de 4,42% para el período entre octubre y diciembre también implica una fuerte subida de 0,66 puntos base respecto del tercer trimestre del presente ejercicio, cuando el dato fue de 3,66%. Así, fuentes que conocen las mecánicas previsionales indican que para los nuevos jubilados, si se compara con los tres meses anteriores, podrán tener mejores montos de retiro con el mismo capital ahorrado.

La explicación del alza

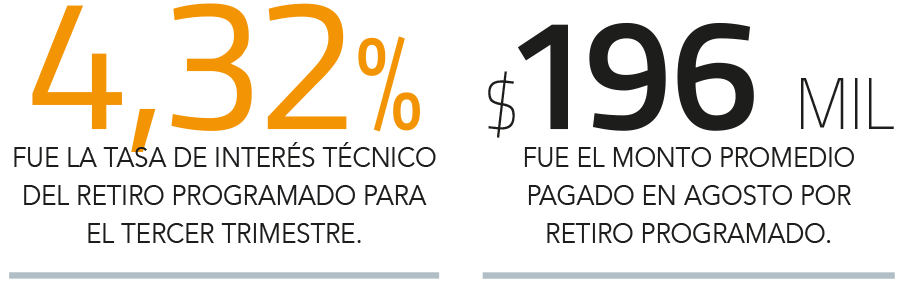

Para el trimestre entre julio y septiembre, la circular emitida por la Superintendencia de Pensiones justificaba la mantención de la tasa de interés en 4,32% por las consecuencias negativas que trajo la pandemia.

En esta ocasión si bien el superintendente Osvaldo Macías no explicó la razón del alza, todo apunta a que al menos uno de los factores que incidieron en la fórmula que aplica el regulador fue el alza de la Tasa de Política Monetaria (TPM) a 1,5% que aplicó el Banco Central a inicios de septiembre.

“El mundo está aprendiendo a convivir con la pandemia y se están viendo mejores cifras de crecimiento y de proyección económica y, por lo tanto, eso lleva al encarecimiento del dinero y a presiones de alza de la tasa de interés. Además, en Chile nosotros tenemos incertidumbre política, por la Convención Constituyente, la elección presidencial, y por el cuarto retiro. Al final, hay variables que influyen a una presión al alza en las tasas”, explica el académico de la FEN de la Universidad de Chile, José Luis Ruiz.

De acuerdo con la investigadora del ESE Business School de la Universidad de Los Andes, Cecilia Cifuentes, la expansión de las tasas que han impactado en la caída de 13,99% del Fondo E en lo que va de 2021, ayudan a mitigar ese efecto una vez que una persona decide jubilarse.

“Lo que ocurre es que cuando suben las tasas cae el valor de los activos, pero aumenta el retorno de esos mismos instrumentos medido en el largo plazo. Entonces, las pensiones no se van a ver tan afectadas por la caída del Fondo E, porque se compensa en parte con una mayor tasa”, dice.

¿Y las rentas vitalicias?

Las rentas vitalicias también han tenido un impacto. Aunque no todas las compañías de seguros han entregado información a la Comisión para el Mercado Financiero (CMF), se prevé una subida en las tasas de interés con las que se calculan los montos de esta modalidad de pensión.

Así, de las cinco aseguradoras que hasta ahora han informado, tres de ellas han elevado las tasas. En ese sentido, se espera que el producto de las compañías de seguros recupere algo de terreno frente al retiro programado.

“Como la forma de cálculo de la Tasa de Interés Técnico del retiro programado incluye el rendimiento de los fondos C, D y E, los que han caído en el año, eso no está incluido en la forma de cálculo de la renta vitalicia, por lo que es probable que suban más estas tasas. Eso haría más favorable contratar una renta vitalicia en términos relativos”, apunta el profesor de la Facultad de Economía de la UDP, Marco Morales.

Sin embargo, desde el negocio de la asesoría previsional, no consideran que tomar una renta vitalicia en este momento sea lo adecuado, en medio del debate en el Congreso respecto del anticipo del producto previsional y las elecciones.

“Aconsejo no tomar una renta vitalicia y esperaría ver lo que pase a fin de año. Hoy es estratégico pensionarse, pero no por la renta vitalicia, ya que después una persona que tomó retiro programado puede cambiarse a la renta vitalicia”, señala la directora ejecutiva de Brain Invest, María Eugenia Jiménez.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok