Aunque en el balance anual la bolsa chilena se muestra plana respecto al cierre de 2025, sufre una caída de 12% frente a su máximo registrado a fines de enero. Luego vino la guerra en Irán, la reaparición del fantasma de la inflación, y factores políticos que han echado por tierra las proyecciones más optimistas para el IPSA.

Los analistas se han volcado sobre papeles más defensivos, a la espera de que pase la tormenta geopolítica y las acciones vuelvan a moverse por sus fundamentos. Por ejemplo, Banchile recomendó esta semana comprar acciones de Aguas Andinas, que podría mostrar un alza de 17% este año y que, al operar en una industria regulada, entrega rentabilidad estable y con bajo riesgo, casi como un bono corporativo.

Del total de la cartera bajo cobertura de Banchile -21 acciones-, actualmente la corredora solo recomienda comprar siete de ellas, todas de sectores defensivos. Además de Aguas Andinas, se trata de Andina-B (consumo masivo), BICE (bancos), Cencomall (inmobiliario), Colbún (utilities), Enel Américas (utilities) y ECL (utilities).

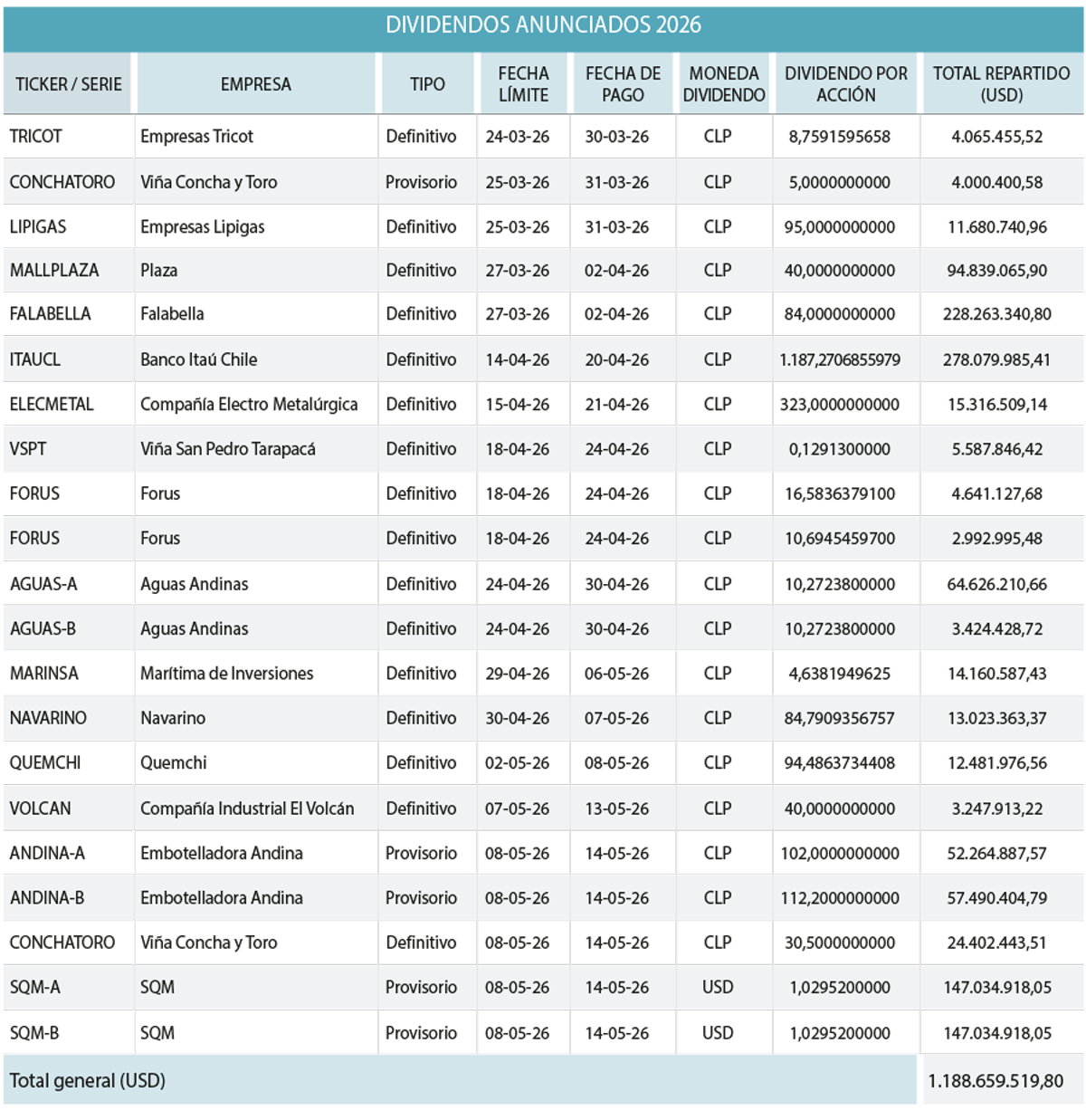

Una de las estrategias defensivas que reina en el mercado es ir a la caza de los dividendos, que permiten elevar considerablemente la rentabilidad que puede ofrecer un papel. En las próximas semanas, según datos de BTG Pactual, 17 acciones se aprestan a pagar dividendos por casi US$ 1.200 millones, con cargo a las utilidades registradas en 2025.

Según el análisis de Inversiones Security (BICE), en 2025 el mercado incorporó una recuperación del crecimiento de utilidades corporativas, tras dos años de contracción, lo que se mezcló con una expansión de múltiplos asociado a la tesis de cambio de ciclo político y potencial recuperación de la inversión y crecimiento.

Desde la corredora agregan que uno de los principales focos de riesgo para el IPSA es que el rally de la bolsa local durante 2025 fue explicado principalmente por institucionales locales, principalmente AFP, y no hubo una presencia relevante de extranjeros. En ese sentido, explican en las mesas de dinero, que una temporada sólida de reparto de dividendos podría volver a seducir a los inversionistas internacionales, incluso en un entorno geopolítico complejo como el actual.

De los US$ 1.200 millones que pagarán hasta mayo las empresas, SQM explica US$ 294 millones; Itaú US$ 278 millones; y Falabella, US$ 228 millones, explicando más de dos tercios del total. Más atrás aparecen Embotelladora Andina con US$ 109 millones, Mallplaza con US$ 94 millones y Aguas Andinas con US$ 68 millones. Con dividendos menores aparecen acciones como CCU, Forus y Concha y Toro.

SQM aprovecha la recuperación del litio

SQM, la mayor pagadora de las próximas semanas, repartirá US$ 294 millones desde una posición bastante distinta a la de hace un año. La minera reportó una utilidad neta de US$ 183,8 millones en el cuarto trimestre de 2025, un alza de 53% anual, con ingresos de US$ 1.320 millones, también muy por encima del mismo período previo. En el acumulado del año, pasó de una pérdida de US$ 404,4 millones en 2024 a una utilidad de US$ 588,1 millones en 2025, lo que sugiere que la compañía logró navegar la parte más dura del ajuste del litio.

Según explican en el mercado, SQM mantiene capacidad de generación de caja suficiente como para seguir remunerando generosamente a sus accionistas, pese a los vaivenes en los precios internacionales.

Según Inversiones Security, la compañía disfruta actualmente una menor incertidumbre en torno a la renovación de la concesión del Salar de Atacama, lo que debería justificar un descuento menor frente a pares, ya que el acuerdo extendió la concesión por 30 años, hasta 2060, y otorgó acceso a cuotas adicionales de producción a cambio de transferir el control.

Además, explican, SQM se mantiene como líder global en la producción de litio y fertilizantes, con uno de los costos de producción más bajos a nivel mundial, lo que le permite expandir participación de mercado. “La compañía alcanzará una capacidad cercana a 305 mil toneladas de litio en 2026”, explican.

Itaú duplica el reparto

En el caso del banco Itaú, el dividendo muestra una novedad respecto a lo registrado hasta el año pasado. La compañía repartía hasta 2025 el 30% de sus utilidades, pero este año propuso subir el reparto al doble, llegando a 60% de las ganancias. El alza en el payout le permitirá repartir casi US$ 280 millones el próximo 20 de abril.

El cambio dice bastante del momento financiero del banco. Un salto de esa magnitud en distribución solo es creíble si detrás hay una señal de holgura razonable, respaldada por un balance robusto y por la ratificación de su clasificación crediticia “AAA” con perspectiva estable.

En Inversiones Security señalan que Itaú ha implementado diversas iniciativas orientadas a mejorar su eficiencia, entre ellas el cierre agresivo de sucursales y la reducción de dotación. “Adicionalmente, observamos leves mejoras en el margen financiero producto de un mejor mix de fondeo”, explican.

Falabella vuelve recargada

Por su parte, Falabella, otra de las que destaca en el reparto de dividendos del primer semestre, cerró 2025 con una utilidad de US$ 1.485 millones, un salto de 180%, y anunció un dividendo final de $84 por acción, totalizando un pago superior a los US$ 220 millones.

La compañía recuperó en septiembre del año pasado el grado de inversión y anunció un plan de inversiones de US$ 900 millones para 2026, el mayor de su historia reciente.

Según el análisis de Inversiones Security, Falabella mantiene una sólida posición financiera y una estructura de negocios más liviana. “Actualmente opera con un nivel de apalancamiento subóptimo (1,8x) respecto de la guía de la administración (2,5x–3,0x), al mismo tiempo que genera fuertes flujos de caja por US$ 1.393 millones”, señalan.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}