El debate sobre eventuales alternativas al impuesto al patrimonio, como incrementar la tasa del gravamen corporativo entre uno a dos puntos porcentuales, está instalado en el mundo político y técnico, ad portas de que a inicios de la próxima semana comience la discusión de la reforma tributaria en la Sala de la Cámara de Diputados.

La idea reflotada por el mundo empresarial hasta el minuto no genera consenso a nivel político ni técnico, debido a factores como el bajo potencial recaudatorio de un aumento del gravamen y consideraciones políticas como el mayor aporte directo de las grandes fortunas que implicaría un impuesto a la riqueza, en contraposición a un aumento de la tasa corporativa que tendría consecuencias en la inversión y sería pagado por un universo mayor de contribuyentes.

Los últimos datos disponibles de declaraciones de impuestos dan algunas luces del universo de contribuyentes afectos al gravamen de Primera Categoría, así como de su importancia para la recaudación del Fisco.

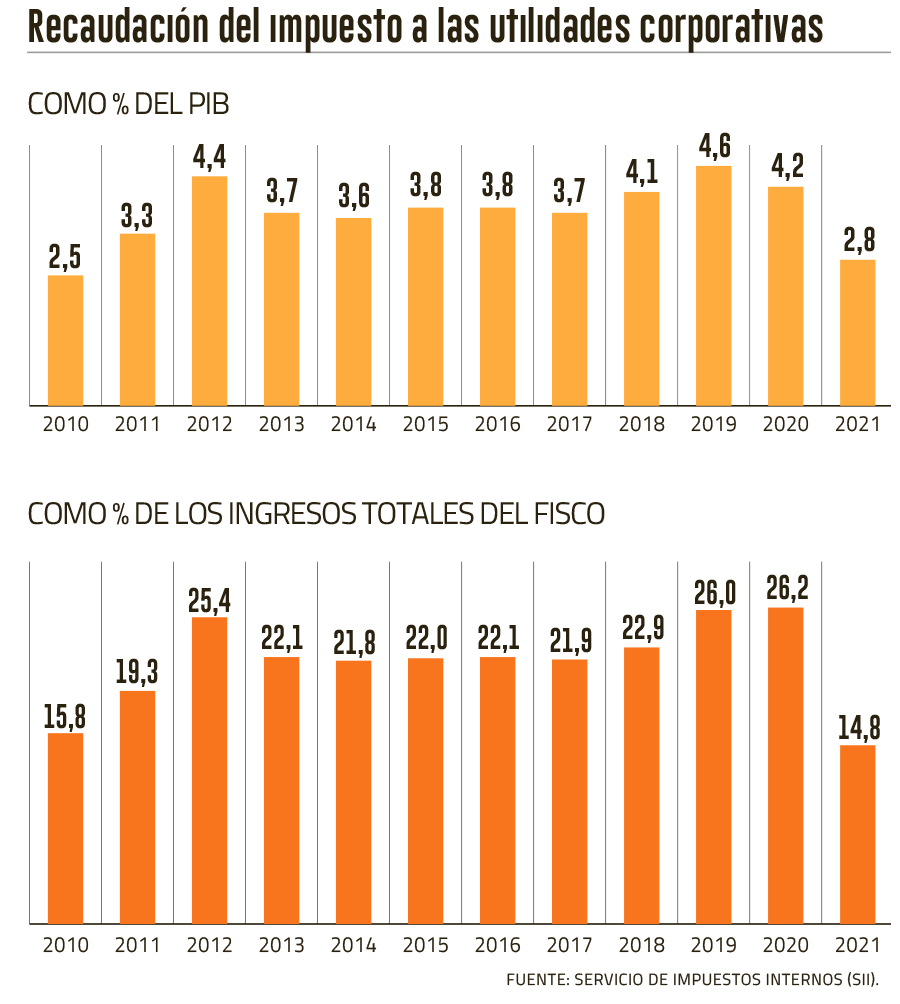

Según datos del Servicio de Impuestos Internos (SII), la recaudación por impuesto corporativo representa un 2,8% del PIB con números al 2021, menor al 4,2% que anotaba en 2020. Así, alcanzó su menor proporción en el tamaño de la economía desde el 2010. También explicó un 16,5% de los ingresos totales por impuestos del Fisco, un piso no visto desde inicios de la década pasada.

Yendo a las declaraciones del formulario 22 (F22) entregadas por los contribuyentes al servicio, se obtiene que en el ejercicio fiscal 2021, 40.188 contribuyentes declararon tributar en Primera Categoría en el régimen semi integrado, que contempla a las sociedades que tengan ventas promedio superiores a 75 mil UF anuales en los últimos tres años. O sea, en este segmento están las compañías que pagan la tasa más alta del gravamen, de 27%.

Yendo más al detalle, 10.375 grandes empresas declararon tributar con esta tasa, mientras que las restantes 29.284 son micro, pequeñas o medianas compañías. Eso sí, las compañías de mayor tamaño explicaron el 93,8% de los recursos informados por este concepto al SII.

Asimismo, 93.626 contribuyentes declararon Primera Categoría en el régimen de renta presunta durante el último año tributario, que permite tributar en base a ingresos presuntos -y no efectivos- para rubros como la agricultura, minería y el transporte.

¿6.300 versus 40 mil?

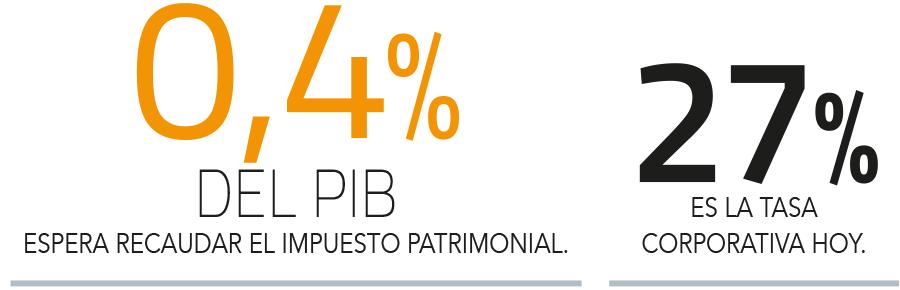

Entre los analistas está instalada la discusión respecto a una u otra alternativa: por una parte, 6.300 contribuyentes estarían afectos al impuesto al patrimonio, los que agregarían un 0,4% del PIB a las arcas fiscales. Aquí, la duda es la efectividad del gravamen, debido a la dificultad de fiscalizar y determinar el valor de los activos.

Por otra, hay un universo potencial de 40 mil firmas que hoy pagan la tasa más alta del tributo y que podrían ser objeto del nuevo guarismo. Si bien es más fácil de administrar un sistema que ya existe, los especialistas advierten que podría ser perjudicial para el crecimiento y la inversión.

Al aumentar los impuestos corporativos, los empresarios exigirán mayor rentabilidad al capital, lo que incidirá en que algunos negocios no serán viables, enfatiza el socio de BLTA SW Chile, Rodrigo Benítez. “Por otro lado, si se establece un impuesto patrimonial, volverá a aumentar la salida de capitales al exterior, lo que también disminuirá la inversión y el gasto privado en Chile. Ambos efectos son negativos y regresivos, por tanto se debe elegir la forma de menor impacto”, complementa.

El socio de Tax & Legal de Deloitte, Hugo Hurtado, argumenta que el aumento del impuesto corporativo podría recaudar hasta 0,15 puntos del PIB, mientras que el impuesto al patrimonio esperaba recaudar casi el triple de ese número. Sin embargo, cree que la estimación de Hacienda “no va necesariamente en línea con lo que ha ocurrido en otros países”, donde el impuesto ha recaudado “mucho menos”.

“La brecha podría compensarse mediante aumentos progresivos, graduales y razonables a ciertos impuestos como son: royalty minero, impuestos correctivos y principalmente, impuestos personales, ya que estos recaudan en Chile alrededor del 10% del total mientras que en los otros países recaudan cerca del 24%”, plantea.

El socio líder de Consultoría Tributaria de KPMG Chile, Andrés Martínez, cree que un aumento de tasa corporativa debe ir aparejado con otras medidas de recaudación, como una mayor fiscalización al comercio informal y medidas antielusión, “pero sobre todo hay que apuntar a un sistema sencillo, ágil y proinversión que ponga foco en la generación de crecimiento económico, que siempre es la mejor fuente de recaudación”.

El socio líder de Impuestos de Grant Thornton, Nicolás Alegría, argumenta que -con todo- enfocarse en un aumento progresivo del impuesto corporativo es una herramienta que ofrece una recaudación esperada “sólida, sin fugas, que es clarísimo, y que las empresas, sobre todo grandes, manejan bastante bien en general”.

El socio de Puente Sur, Ignacio Gepp, califica como “malas” las propuestas tanto del Ejecutivo como de los empresarios. “Pero, obligado a elegir entre los dos como una forma de consenso político, el impuesto a la empresa permite una mejor administración, va de la mano de algo real como es la capacidad de generar rentas en un negocio y no sólo sobre un stock de capital que quizás no tenga liquidez, y eventualmente puede estructurarse mejor si es que se termina por desintegrar el sistema y se revisan las tasas propuestas por el gobierno”, recalca.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok