Si algo está dejando marzo, es un evidente reacomodo de las proyecciones económicas para el país. Conocido el resultado final del Producto Interno Bruto (PIB) de 2023 -que creció un leve 0,2% en circunstancias que se esperaba una baja de la misma magnitud, en 2023-, el mercado tendió a mejorar sus perspectivas para el presente año.

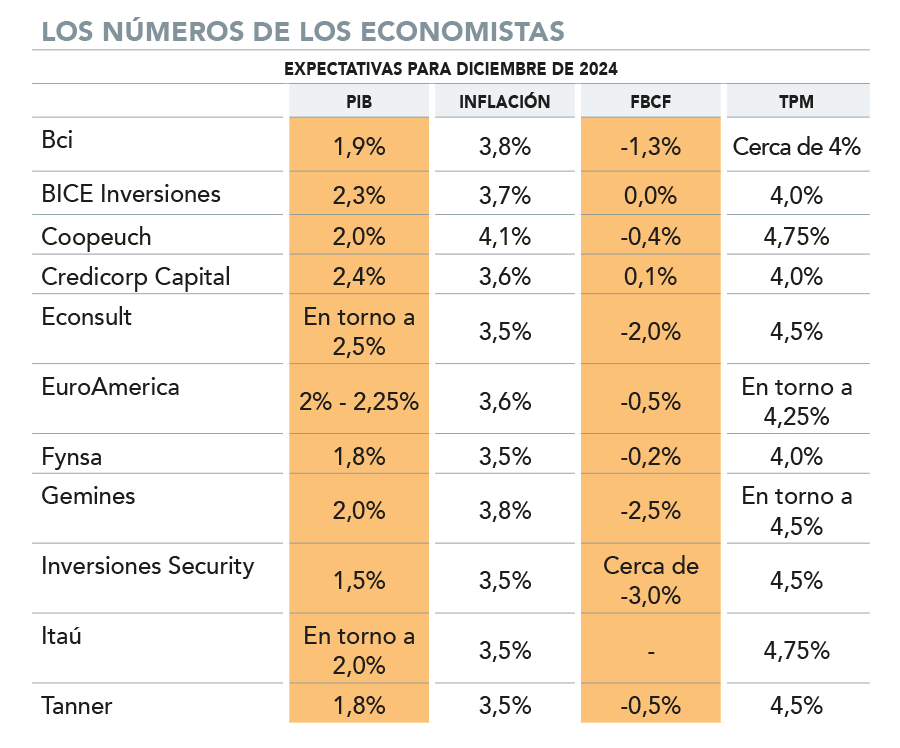

Haciéndose eco de lo anticipado a comienzos de semana por el ministro de Hacienda, Mario Marcel, y próximo a que el Banco Central presente su primer Informe de Política Monetaria (IPoM) del año -el 3 de abril-, distintas entidades subieron sus estimaciones para el PIB 2024 a niveles del orden de 2% (ver tabla).

Sectores más golpeados en 2023 proyectan un panorama más positivo

A Econsult la “fortaleza en el margen que mostraron las Cuentas Nacionales” los llevó a aumentar su cálculo hasta el 2,5% que también ve Hacienda, mientras que BICE Inversiones podría hacer lo mismo de constatarse una sorpresa al alza en febrero.

En EuroAmerica el ajuste fue de desde 1,75% a un rango entre 2%-2,25%; en Credicorp Capital desde 2,1% a 2,4%; Itaú de 1,7% a 2%, y en Gemines de 1,5% a 2%. Fynsa y Tanner, en cambio, ratificaron sus estimaciones de PIB de 1,8%.

Todo lo anterior en un contexto en que el Banco Central anticipó en diciembre un rango de crecimiento de 1,25% a 2,25%.

No obstante, el avance del PIB se daría pese a un eventual descenso de la formación bruta de capital fijo.

IPC, más arriba

El F5 de las proyecciones llegó también a los precios.

“En los siguientes meses, la inflación en 12 meses podría acercarse a la meta de 3% (3,2%), pero por efecto base terminaría en torno a 3,6%, por lo que la convergencia al 3% ocurriría probablemente en el primer trimestre de 2025”, estima el economista jefe de EuroAmerica, Felipe Alarcón.

A su vez, debido a la nueva canasta de referencia, desde Coopeuch revisaron al alza su proyección a 4,1% anual a diciembre.

“La inflación mantiene su proceso de reducción sostenida. Esta se ubicará entre 3% y 4% durante gran parte del año”, plantea, en tanto, el economista jefe para Chile de Credicorp Capital, Samuel Carrasco.

Sobre los registros de enero (0,7%) y febrero (0,6%), el economista jefe de BICE Inversiones, Marco Correa, explica que “en general se tratarían de efectos de una vez o temas de oferta, más que por una gran reaceleración de la demanda, que es donde genera efectos la política monetaria”.

Debido a los últimos datos, en Tanner cambian su proyección de inflación a diciembre desde 3% a 3,5%. Con ese mismo número se la juegan Fynsa, Itaú, e Inversiones Security. Un poco más arriba, Credicorp Capital y EuroAmerica dicen 3,6%, BICE Inversiones señala 3,7% y Bci Estudios mantiene la proyección en 3,8%, dice su economista principal, Francisca Pérez.

¿Y la meta? “Considerando la serie referencial, estaremos muy cerca en mayo, pero luego habrá un rebote que causará que se logre en noviembre”, postula el economista jefe de Fynsa, Nathan Pincheira.

Inversiones Security y Gemines apuestan por el próximo año. Bci Estudios dice que el 3% se logrará durante el segundo trimestre de 2025, y Coopeuch confía en el primer semestre del próximo año.

Trayectoria de tasa

A la hora de anticipar los mensajes del Banco Centralo en el IPoM, el gerente de Macroeconomía de Inversiones Security, César Guzmán, dice que el principal sería que la inflación se ha moderado, pero a un ritmo algo menor a lo previsto en diciembre, con un leve repunte en el margen del indicador sin volátiles.

Desde la perspectiva del economista jefe para Latam de Itaú, Andrés Pérez, el IPoM “se centrará en que más allá de las sorpresas puntuales que puedan existir en los datos mensuales, la economía se ha comportado en línea con el escenario base de diciembre”.

Pero si de consensos se trata, uno de los más evidentes en el mundo de los analistas es que la autoridad hará una corrección a lo que se conoce como corredor de la Tasa de Política Monetaria (TPM).

“Lo más importante es que tienen que tratar de dar una orientación clara respecto del curso más probable de la política monetaria hacia delante”, afirma el gerente de estudios de Gemines, Alejandro Fernández, y agrega que se debe aclarar la magnitud probable de las reducciones de la TPM y de qué manera la evolución del tipo de cambio las condicionará.

Con todo, para diciembre de 2024 los pronósticos de la tasa clave son variados. Fynsa, BICE Inversiones, apuestan que alcanzará su nivel neutral -de 4%-, mientras que Bci Estudios y Credicorp Capital creen que se encontrará “cerca” de este. Un poco más arriba, EuroAmerica prevé 4,25%. Tanner e Inversiones Security dicen 4,5%, y Gemines “en torno” a esa cifra. Coopeuch e Itaú se la juegan por un 4,75% para cerrar el año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok