Una ecuación desafiante enfrentaron los hogares del país en el segundo trimestre del año. El reporte sobre cuentas institucionales publicado esta mañana por el Banco Central, mostró que el ingreso disponible bruto de estos actores económicos aumentó 3,6% respecto del mismo periodo del año anterior, explicado mayormente por los salarios y entradas de independientes, dada la recuperación del mercado laboral.

También jugaron a favor las rentas de la propiedad –a través de los retiros de rentas– y las prestaciones sociales netas de cotizaciones.

Como contraparte, este ítem resintió el término de las principales medidas de apoyo implementadas por el Gobierno en el contexto de la emergencia sanitaria, entendidas como transferencias corrientes netas.

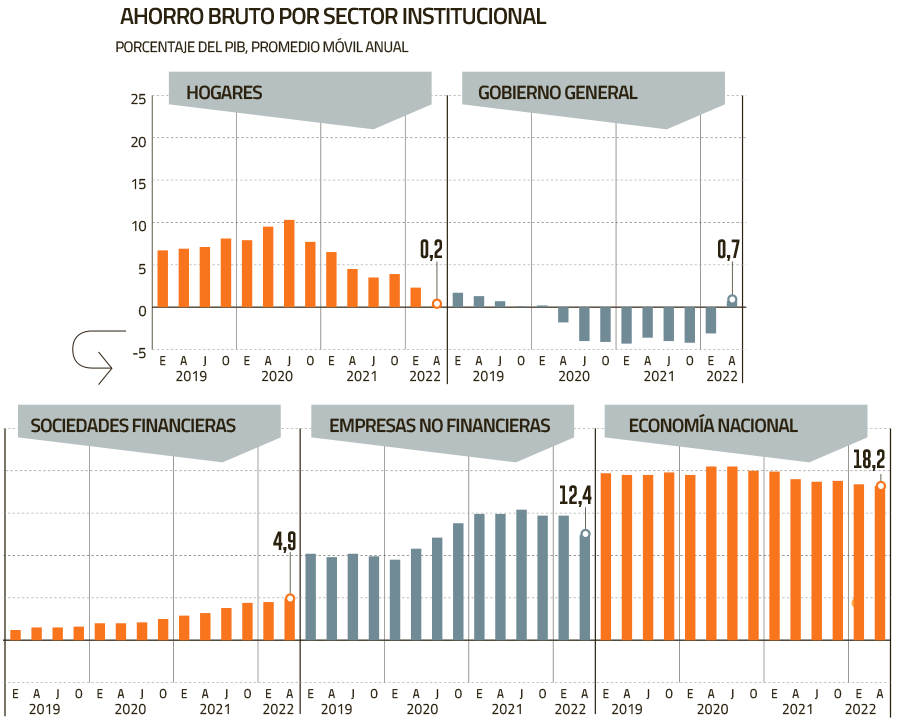

Frente a lo anterior, el consumo final efectivo creció 18,1% anual, lo que sumado al resultado del ingreso disponible, determinaron que la tasa de ahorro del sector disminuyera a 0,2% del PIB.

Así, las cifras desestacionalizadas mostraron, respecto del trimestre anterior, una reducción del ingreso disponible bruto de 2,1% y un aumento del consumo final efectivo de 0,5%, lo que explicó un desahorro del sector de 4,2% del PIB trimestral.

La menor tasa de ahorro, junto a una tasa de inversión estable, determinaron que los hogares continuaran aumentando la necesidad de financiamiento hasta un 2,4% del PIB, mayor en 2,2 puntos porcentuales respecto al periodo anterior.

La necesidad de financiamiento se explicó por las liquidaciones de efectivo y depósitos, sumado a la contratación de préstamos.

Lo anterior fue en parte compensado por aportes netos a los fondos de pensiones, luego de finalizado el plazo para realizar retiros parciales de ahorros previsionales durante este trimestre.

En cuanto a su balance, los hogares cerraron el trimestre con una riqueza financiera neta de 120,4% del PIB, mejorando 0,6 pp. con respecto al cierre de marzo.

Este resultado se explicó, principalmente, por un incremento de 1,6 pp. de los fondos de pensiones –debido de la mayor valoración de las inversiones y de los aportes netos del trimestre–,y por el mayor saldo en acciones y cuotas de fondos, efectos que fueron compensados en parte por menores tenencias de efectivo y depósitos y el mayor saldo en préstamos, por el lado del pasivo.

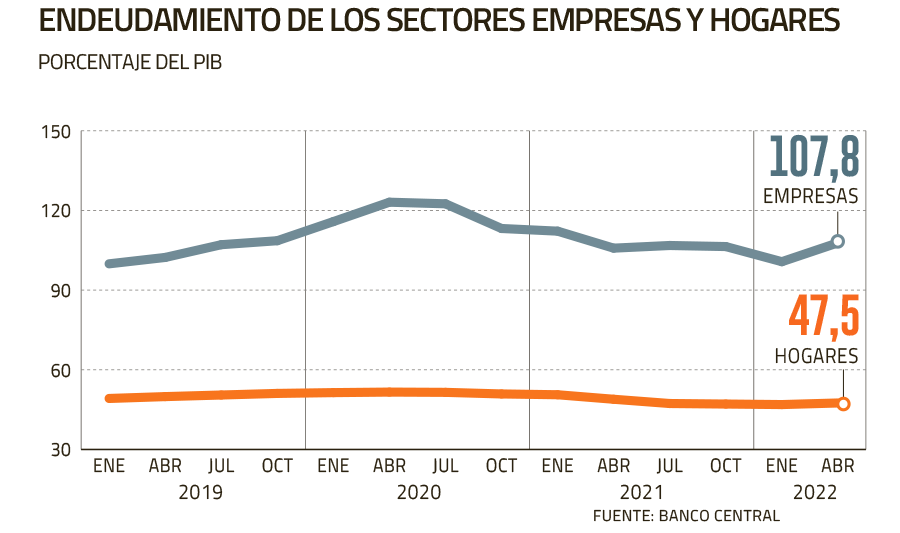

Los hogares registraron un stock de deuda de 47,5% del PIB, superior 0,6 pp. en comparación a lo registrado a fines del primer trimestre, lo que estuvo incidido principalmente por la deuda bancaria hipotecaria.

¿Qué pasó con las empresas?

Al cierre del segundo trimestre, el ahorro de las empresas no financieras disminuyó en 2,3 puntos porcentuales en el segundo trimestre frente a igual lapso de 2021, situándose en 12,4% del PIB. Este resultado obedeció a un aumento de las rentas distribuidas junto con un mayor pago de impuestos.

Ambos efectos fueron parcialmente compensados por un incremento en el ingreso empresarial, impulsado tanto por las rentas de la propiedad como por las de la producción.

En términos desestacionalizados, el ahorro del segundo trimestre se sitúo en 8,3% del PIB, disminuyendo 3,8 pp. respecto del periodo previo, y explicado principalmente por la reducción del ingreso empresarial.

El resultado del ahorro, sumado a una mayor formación bruta de capital, originó que las empresas registraran una necesidad de financiamiento de 8,1% del PIB, mayor en 3,1pp. respecto del trimestre anterior.

Desde el punto de los instrumentos financieros, este resultado se reflejó en un incremento de los pasivos netos contraídos, principalmente vía la contratación de préstamos u obligaciones en cuentas por pagar, sumado a una desinversión en efectivo y depósitos.

Por su parte, el stock de deuda del sector registró un alza de 7,1 puntos porcentuales para situarse en 107,8% del PIB. Este resultado obedeció mayormente al aumento de 5,5 pp. de las obligaciones mantenidas en el exterior, debido a la depreciación del peso respecto al dólar y, en menor medida, a la contratación de nuevos préstamos.

Adicionalmente, la deuda local creció en 1,6 pp., explicado fundamentalmente por la revalorización de la deuda emitida en unidades de fomento.

En suma

Dado lo anterior, la tasa de ahorro de la economía chilena alcanzó 18,2% del PIB, menor en 0,2 puntos porcentuales (pp.) al cierre de marzo, determinado por un crecimiento anual del consumo (17,3%) por sobre el ingreso nacional (15,5%).

En paralelo, la tasa de inversión bruta (incluye variación de existencias) se situó en 26,7% del PIB, 0,9 pp. mayor a la del trimestre previo, lo que sumado al menor ahorro, determinaron una necesidad de financiamiento de 8,5% del PIB, 1 pp. por sobre el primer trimestre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok