El Producto potencial es menor de lo esperado por las autoridades, lo que tiene impacto en otras dimensiones clave de la economía y de los activos financieros, como la tasa de interés neutral y el nivel de desempleo que no genera inflación. Así lo muestra un estudio realizado por el Banco Santander, en el cual recalcularon las variables fundamentales de la economía nacional de mediano y largo plazo.

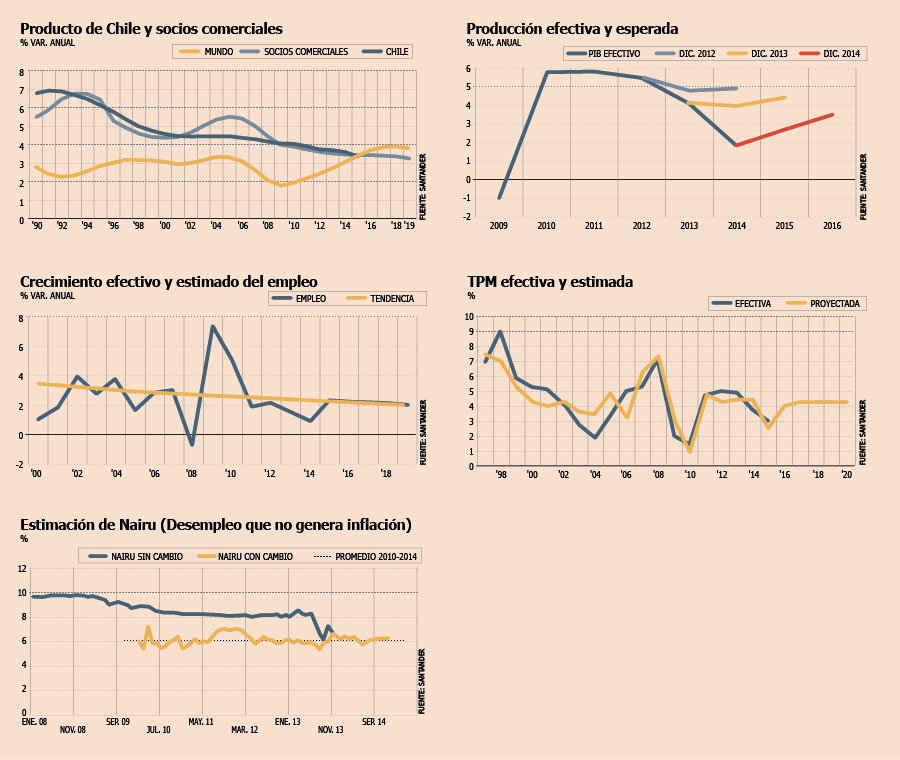

La entidad financiera indica que el Producto tendencial actual es de un 3,7% (por debajo de las estimaciones oficiales de 4,3%), el que ha estado cayendo en el último tiempo debido al menor crecimiento del empleo y, en especial, de la inversión. Sin embargo, la variable más débil continúa siendo la productividad, la cual contribuye con sólo un 0,1 punto porcentual al total.

Para revertir esta situación en la productividad, el informe indica que se requiere una atención inmediata a tres puntos: reducir costo de la energía; flexibilización del mercado laboral (facilitando la participación de jóvenes y mujeres, incentivar el trabajo a tiempo parcial, más salas cuna, entre otras); y aumentar la eficiencia de las pymes.

Tasa neutral

En este escenario de menor Producto potencial, y evaluando el comportamiento histórico del Banco Central, la Tasa de Política Monetaria (TPM) se ubica en 4,25%. Esta cifra está por debajo de las estimaciones del mercado, que ven dicha variable entre 4,75% y 5,25%.

Esto tiene implicancias significativas en la valorización de activos, cuyos supuestos de largo plazo incorporan esta variable. Asimismo, al calcular una tasa de interés neutral más baja, el valor actual de la TPM tiene un carácter menos expansivo, lo que -de requerirse- da espacio para bajas adicionales.

De hecho, a partir de los resultados obtenidos en las distintas variables, en Santander consideran "factible que la autoridad monetaria revise a la baja el nivel de la TPM durante este año".

El ajuste en la estimación de PIB potencial también tiene importantes efectos en la política fiscal.

Esto, ya que al considerar un PIB de largo plazo de 3,7% y un precio del cobre de US$ 2,8 la libra -que también es menor a la estimación oficial- "impone al gobierno desafíos extras para alcanzar el balance estructural en 2018".

"Si el gobierno quiere mantener la trayectoria y meta al 2018 (presentada en la Ley de Presupuesto 2015) con un PIB potencial que es menor va a tener más presiones sobre el crecimiento del gasto, que va a tener que ser menor para cumplir con dicho compromiso", indica el gerente de la División de Estudios del Banco Santander, Pablo Correa.

Tipo de cambio y desempleo

El nuevo cálculo del tipo de cambio real de equilibrio realizado por la entidad financiera muestra que la variable "está en línea con sus valores fundamentales -situación que es poco recurrente". Sin embargo, indican que hacia adelante "el TCR efectivo debería apreciarse alrededor de 4%, en especial producto del mayor gasto fiscal esperado".

Al revisar el nivel de desempleo que no genera presiones inflacionarias, en Santander estiman que éste se encuentra en una tasa de 6,1%, por debajo de las estimaciones de mercado (6,8%), lo que implica menores presiones inflacionarias.

Para ver el informe completo haga click aquí.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok