Una radiografía al mercado crediticio comercial es lo que la Superintendencia de Bancos e Instituciones Financieras (SBIF) comenzó a publicar en que un nuevo informe, el cual tendrá una periodicidad mensual y que refleja la distribución de la cartera de créditos en el segmento empresas.

Sobre la base a este primer análisis se puede desprender que el mayor número de operaciones comerciales se concentra en las empresas de menor tamaño, con el 59,8% de los créditos. Aun cuando en montos, las grandes compañías se llevan el 92,8% de la torta.

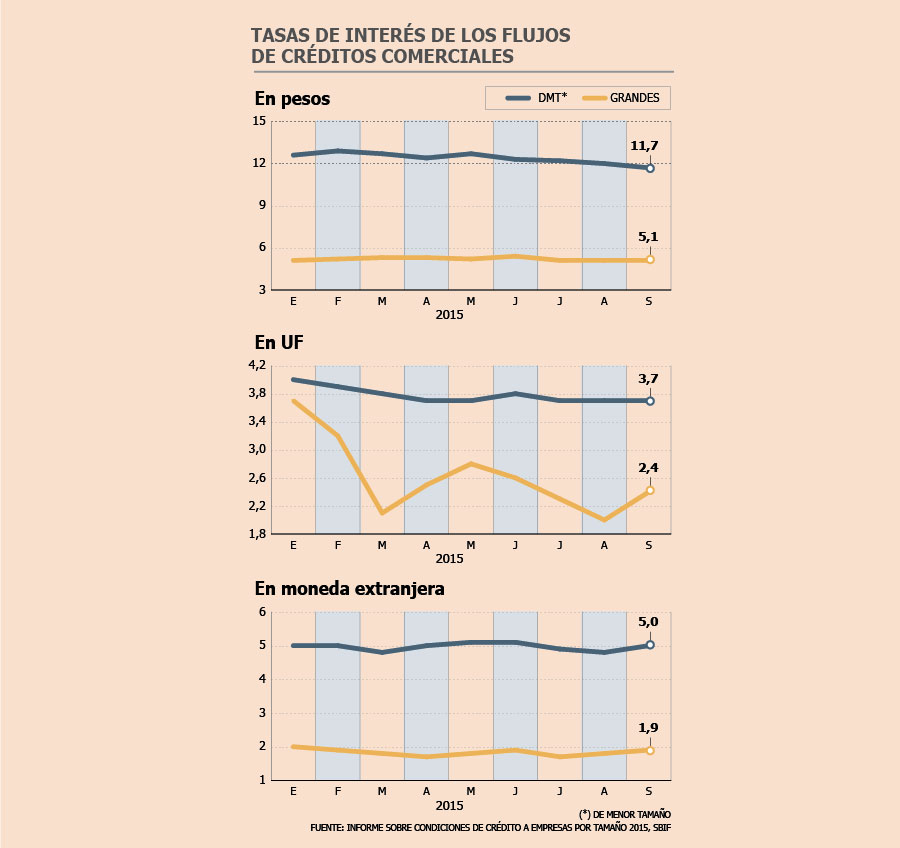

El costo de endeudamiento

Es en ese factor donde está una de las razones de la importante diferencia de tasas de interés en los préstamos que hay entre las grandes empresas y las más pequeñas.

De acuerdo a este primer informe de la SBIF, que contempla las cifras hasta septiembre de 2015, para los préstamos en UF, mientras las empresas de menor tamaño logran tasas de 3,7%, las grandes obtienen una de 2,5%, lo que significa una diferencia de un punto porcentual. Siendo para este tipo de créditos donde se acota más la brecha.

Luego se ubican los créditos en moneda extranjera, donde la brecha aumenta a tres puntos porcentuales, con tasas de interés de 5% para las empresas más chicas y de 1,9% para las de mayor tamaño.

Por su parte, en los préstamos en pesos para las compañías es donde se ve la mayor diferencia, con siete puntos de diferencia. Así, mientras una compañía de menor tamaño debe endeudarse a una tasa de 11,7%, las grandes pueden hacerlo a 5,1%.

¿Qué significa en la práctica la cifra? Que para las empresas de menor tamaño es más del doble de caro endeudarse que para una grande.

De todos modos, las condiciones crediticias para las compañías de menor tamaño han mejorado durante los últimos dos años. De acuerdo al informe de la SBIF, “las tasas de interés asociadas a operaciones comerciales en moneda nacional presentan una importante caída dentro del periodo observado”.

El tamaño de los créditos

En lo que respecta al monto promedio de los créditos se puede ver otro factor que influye finalmente en el costo de endeudamiento de las empresas dependiendo de su tamaño.

Así, mientras para las micro empresas el crédito promedio es de UF 113, para las pequeñas es de UF 826, para las medianas de UF 2.157, para las grandes de UF 5.316, mientras para las que clasifican como mega empresas, los créditos comerciales corresponden a UF 25.804 en promedio.

Mientras, en lo que respecta a los tipos de deuda que contraen las compañías, el informe señala que entre 2012 y 2015, “en el segmento de deudores de menor tamaño se observa sustitución de deuda en moneda no reajustable por deuda en moneda reajustable”. Es decir, este tipo de empresas está migrando cada vez más a créditos en UF, en desmedro de las deudas en pesos.

Mientras que en el caso de los deudores medianos, grandes y mega, “a partir de septiembre de 2014 se observa una expansión de los créditos en moneda no reajustable y una contracción del crédito en moneda reajustable”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok