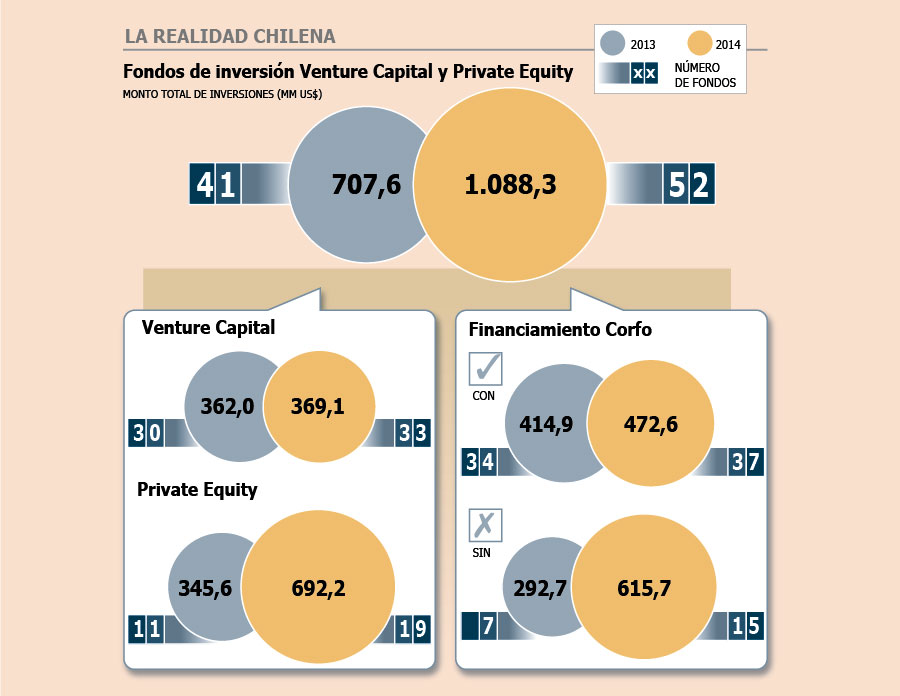

Más de 52 fondos suma la industria chilena de capital de riesgo, compuesta por venture capital y private equity (VC&PE). A 25 años de su nacimiento, el sector ha crecido con fuerza en los últimos años, al punto de invertir sobre US$ 1.088 millones sólo en 2014. La cifra representa un alza de 54% respecto de lo que habían desembolsado el año anterior, de acuerdo con el reporte de la industria elaborado por la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi).

Quienes dominan el sector son los fondos de private equity –que compran participaciones mayoritarias en empresas cerradas para su desarrollo y venta- concentrando la mayor proporción de las inversiones que se realizaron el año pasado: US$ 692 millones, duplicando los US$ 345 millones del ejercicio anterior. En cambio, el venture capital –que actúa como capital de riesgo o emprendedor en firmas nacientes- prácticamente mantuvo el mismo nivel de inversiones: US$ 369 millones.

¿Por qué crecen más los fondos de PE? El director de Acafi, Cristián Letelier, explica que esto "es un reflejo de que se han creado nuevos fondos y se ha levantado más capital que hay que invertir".

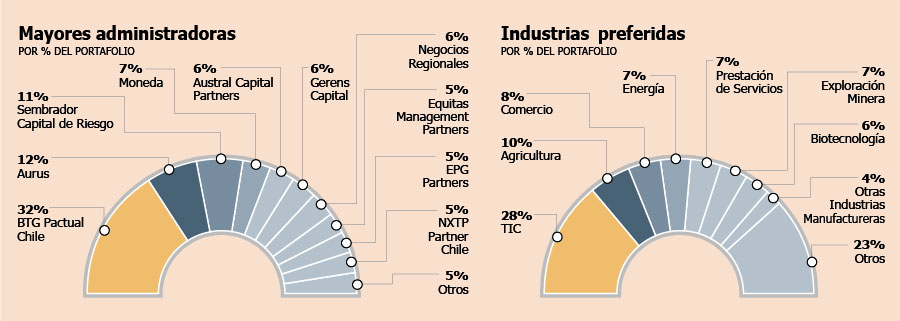

De hecho, al mirar los números se aprecia que si en 2013 hubo once fondos de este tipo, hoy son 19. En tanto, el promedio de cada fondo es de US$ 36,4 millones, con presencia en 56 empresas. ¿El que más invirtió en 2014? El fondo BCP de LarrainVial (US$ 156 millones).

En comparación, los fondos de VC crecen menos. Otra característica de estos instrumentos -por su naturaleza- es que en su mayoría son apoyados por desembolsos de la Corfo. En este caso, el que más invirtió fue Austral Capital (US$ 32,8 millones).

Chile y sus desafíos

Aunque por el tamaño de su economía Brasil es el mayor mercado de PE, Chile destaca como el más avanzado de la región al medir las inversiones como porcentaje del PIB. Sin embargo, no aparece entre los más atractivos para invertir en una encuesta realizada por la Asociación y EY (ver recuadro).

Sumado a esto, persisten varios desafíos que le impiden dar el salto. "El mercado de capitales aún no tiene el grado de desarrollo adecuado para que la industria progrese", señala el reporte.

A este factor se agrega que "los fondos de capital privado no son bien comprendidos por muchos ejecutivos y propietarios de compañías, ya que las administradoras de los fondos buscan ejercer influencia y ser un socio relevante para la administración, a diferencia de otros tipos de financiamiento, como en el caso de la deuda".

Pero el mayor desafío es otro: atraer a los institucionales a invertir en estos fondos. Según cálculos de la Acafi, menos de un 1% de las fichas de las AFP están en estos instrumentos, en comparación con mercados más desarrollados, donde la cifra es de un 10%.

Entre las razones por las cuales invierten poco, acusa el reporte, están el "entendimiento limitado" de la dinámica de la industria, "un ambiente muy crítico en caso de producirse pérdidas" para las AFP y, finalmente, que a las administradoras de fondos de pensiones les "resulta más fácil invertir en fondos de VC&PE internacionales, donde hay un track record conocido, y, además, el público está menos vigilante en caso de fracasos en alguna inversión en particular".

Sector espera que nivel de inversiones se modere o disminuya

La opinión mayoritaria de los ejecutivos de la industria de VC & PE a inicios de año es que la actividad disminuiría o se mantendría este año.

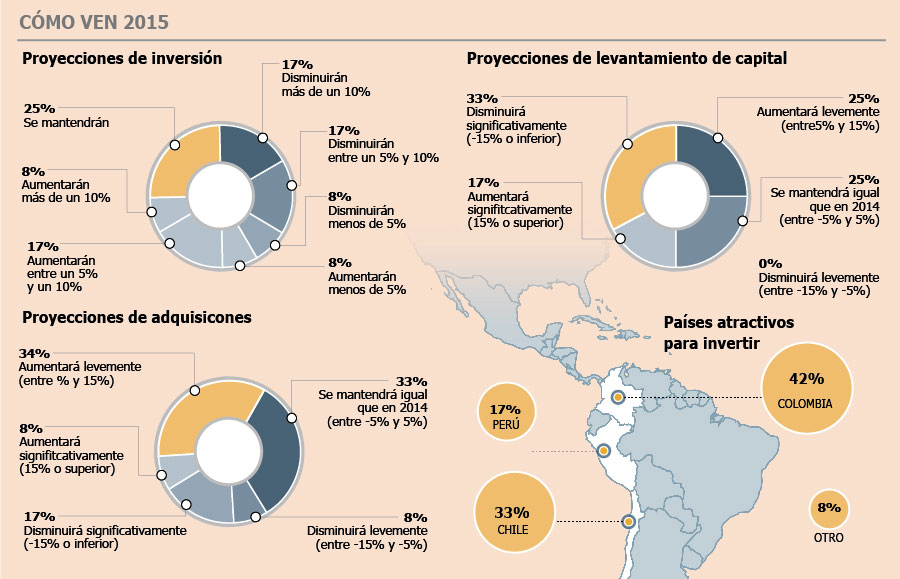

Una encuesta realizada por la Acafi entre enero y marzo pasado refleja el sentimiento del sector. Un 42% de los consultados dijo esperar que las inversiones disminuyeran, con otro 25% previendo que se mantendrían.

Cristián Letelier, director de la Asociación, cree que parte de este sentimiento se explicaría por la realidad económica imperante. Sin embargo, su opinión es que "estos periodos de baja en la economía son oportunidades para mirar el largo plazo".

Pero ¿por qué los managers parecen tener una opinión distinta? "La inclinación a comprar no es mala a nivel internacional, pero en un ámbito local pasa que se está inmerso en esta realidad, donde la economía no está particularmente buena. Pero más allá de toda esta sensación subjetiva, las oportunidades mandan", agrega el también nuevo presidente de la AGF de IM Trust.

Respecto de las adquisiciones, las respuestas son algo más optimistas. Un 34% cree que éstas aumentarán levemente, contra un 25% que piensa que bajarán en algún grado.

Una misma tendencia muestran los ejecutivos al ser consultados sobre el levantamiento de capital: las opiniones que creen que crecerán superan a aquellas que piensan que se contraerán. Las fuentes de financiamiento serían mayoritariamente los individuos de alto patrimonio.

Atractivo para invertir

Consultados por la zona más atractiva para realizar una inversión, un 75% se inclina por Latinoamérica, contra un 25% que opta por Norteamérica. En la región, un 42% de los encuestados cree que la economía colombiana es más interesante. En todo caso, Chile y luego Perú aparecen como primera opción para invertir.

Cristián Letelier, director de Acafi: "Cuando entren las AFP tendremos fondos más grandes"

La industria de capital de riesgo aunque tiene un cuarto de siglo en el país, sigue teniendo varios desafíos para igualar a los mercados desarrollados. Uno de ellos es avanzar hacia una siguiente etapa, con fondos de mayor tamaño y, luego, entregar mayor oportunidades de salida a los fondos, para que las empresas terminen cotizando en Bolsa.

Cristián Letelier, director y presidente de la

Cristián Letelier, director y presidente de la

Comisión VC & PE de Acafi.

Macarena Navarrete, socia líder de Consultoría en Transacciones de EY.

socia líder de Consultoría en Transacciones de EY.

-Los fondos de PE aún son pequeños, en promedio US$ 36 millones, ¿cuándo podrán tener sobre US$ 100 millones como en mercados desarrollados?

-CL: Estamos viendo el trabajar con Corfo la posibilidad de tener acceso a financiamiento para compañías que tengan un tamaño más alto, para acompañar a estas empresas que requieren financiamiento en su proceso de desarrollo. Lo otro es la posibilidad de que empresas financiadas por Corfo puedan invertir fuera de Chile, accediendo a un mercado más grande y que su propio valor vaya creciendo. Además, cuando entren las AFP a este mundo podremos levantar fondos más grandes.

MN: El tamaño de los fondos no es tan pequeño en el escenario en que estamos, sin inversiones de los institucionales ni extranjeros. ¿De dónde salen hoy las platas? De los grandes patrimonios familiares y para ellos, estos montos no son bajos. Sobre todo para familias que deciden seguir invirtiendo en el país.

-¿Cómo se puede promover mayor participación de las AFP?

-CL: Primero, hay que generar track récord exitoso. Segundo, esto pasa por temas regulatorios de las AFP, permitiéndoseles un segmento específico para que puedan destinar directamente y sin costos alternativos a inversiones en private equity.

-¿Cómo se fomenta la participación de los family offices, que según el informe son "reacios a invertir en PE"?

-MN: Hay dos cosas que aparecen contradictorias con ellos. Primero, en términos absolutos su participación es poca, pero en términos relativos es mucha. Su participación hoy es notable y no veo otra alternativa para impulsarlos a invertir sino con más beneficios tributarios.

Lo otro que no hay que olvidar es que los family offices probablemente estén sobre invertidos en Chile.

CL: Además, los family offices invierten de forma directa, además de los fondos.

-¿Por qué las empresas con PE no terminan en Bolsa como en otros mercados?

-CL: Falta todavía tener todas las etapas de desarrollo. También hay un tema cultural. El empresario en EEUU tiene en su cabeza desde que parte que se va a abrir a la Bolsa y eso en Chile no se logra.

Finalmente, está el tema del tamaño. Chile es un país reducido y una empresa que llega a valer US$ 20 millones es un tremendo éxito para algunos, pero esa empresa no se puede abrir a la Bolsa. Para hacerlo tiene que tener al menos US$ 200 millones de valorización. Eso en Chile es difícil de lograr.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok