Enviada especial a Brisbane, Australia

En 2014 llegará a Chile el primer barco con Gas Natural Licuado (GNL) proveniente de Australia. La empresa que lo exportará es QGC, propiedad de British Gas (BG). Y pese a que asegurar el suministro energético de nuestro país es una buena noticia a nivel local, en Australia el proyecto no ha estado exento de polémica: el país depende crecientemente de fuentes externas de energía, y se enfrenta a la amenaza de una gran caída en la inversión, debido a los altos costos de construcción, operación y mano de obra.

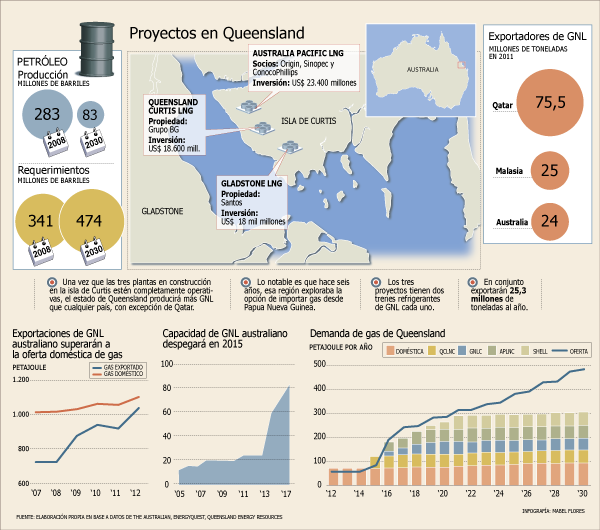

Actualmente hay doce plantas de GNL en construcción en el mundo. De ellas, siete están ubicadas en Australia: tres en la isla de Curtis, en Gladstone (estado de Queensland) y cuatro en el estado de Australia Occidental.

Entre los proyectos en desarrollo en la isla de Curtis está Queensland Curtis LNG (QCLNG), propiedad de BG Group. Las tres iniciativas suman una inversión de 63.300 millones de dólares australianos

(US$ 59.800 millones), y cuando estén totalmente operativas exportarán un monto combinado de 25,3 millones de toneladas de GNL al año. Esto es notable, si se piensa que hace seis años la región estaba explorando la posibilidad de importar gas desde Papua Nueva Guinea, debido a la escasez del combustible.

En las plantas ubicadas en la isla se recibe gas metano de carbón proveniente de la cuenca de Surat y la cuenca de Bowen, se refrigera (para reducir su volumen) se almacena y se exporta. Estas inversiones permitirán a Australia superar a Qatar como el mayor exportador mundial de GNL a fines de la década. En total, actualmente hay 200 mil millones de dólares australianos en proyectos en desarrollo.

Según cálculos de Wood Mackenzie, se espera que Australia contribuya con cerca de 25% de la oferta de GNL global para 2018, en una industria que seguirá creciendo gracias a la demanda por energía y el deseo de reemplazar el carbón. Eso elevará la participación del gas natural en la matriz energética global desde un 23% actualmente a 35% para 2035.

Competencia creciente

Sin embargo, Australia enfrenta una creciente competencia de Norteamérica y el este de África. Según un informe de McKinsey, divulgado en la conferencia anual de la Asociación de Exploración y Producción de Petróleo de Australia (Appea) a principios de junio en Brisbane, el costo de construir proyectos de GNL en el país ha “subido enormemente en la última década, y está ahora 20% a 30% más arriba” que la competencia en EEUU o el este de África.

Este incremento se explica por la persistente apreciación del dólar australiano y por los altos costos de construcción, operación y mano de obra. Según Queensland Resources Council –un grupo de lobby de la industria– a los mineros se les paga el doble de lo que reciben en EEUU.

Eso ha desincentivado la producción a tal punto que un cuarto proyecto en la isla de Curtis, encabezado por Shell y PetroChina, y que está en etapa de estudio de factibilidad, podría ser suspendido.

Escasez en el mercado interno

A nivel interno también hay preocupaciones. Los temores de una escasez de gas en la costa este del país y el rápido aumento de los precios, tienen a los australianos cuestionando el énfasis en la exportación.

“El mercado de gas de Australia del este enfrenta una convergencia sin precedentes de asuntos que tienen el potencial de transformarlo en uno de los mayores exportadores de GNL, pero que presentan desafíos para la seguridad del suministro de gas a nivel doméstico”, advirtió al periódico local The Australian el director de gas y petróleo para Australia de Deloitte, Stephen Reid.

Pese a que las empresas que participan en estos proyectos están realizando exploraciones para encontrar nuevas fuentes de gas, eso tomará años. Por mientras, las plantas de la isla de Curtis usarán la mayor parte del gas disponible en Queensland, lo que dejará poco combustible para satisfacer la demanda interna.

“Cada uno de los proyectos usa casi todo el gas de Australia del este”, dijo el director ejecutivo de Origin, Grant King, citado por The Australian. “Tomaría 40 o 50 años obtener ese nivel de producción, y nosotros lo vamos a duplicar en 18 meses”.

Un aumento de los precios se da por sentado, pero algunos expertos advierten que la escasez no será tan dramática como se proyectaba hace algunos años. Según la consultora EnergyQuest, la demanda por gas se mantendrá plana o subirá 1% al año en la zona este del país, y no se duplicará como se esperaba. Esto se explica por una menor demanda eléctrica, el crecimiento de las energías renovables, un menor precio del carbón y un alza de los precios del gas, impulsada por las plantas de GNL.

Eso calma en parte los temores, y despeja la vía para que el país siga enfocándose en su nueva meta: ser la mayor potencia de GNL a nivel mundial.

Cae producción de petróleo

El gas no es el único dolor de cabeza de los australianos. El gobierno estableció que un 20% de la electricidad provenga de fuentes renovables para 2020. Pero, alertan algunos, los renovables no sirven para todos los usos, como el transporte, que requiere de combustibles fósiles.

Actualmente, la producción de petróleo de Australia está en su menor nivel en más de 40 años, mientras la demanda continúa subiendo. Según cifras de Queensland Energy Resources, de ser autosuficiente en petróleo en 2006, Australia pasará a producir sólo un 18% de sus necesidades para 2030. Los costos de importación, en tanto, subirán de US$ 12 mil millones en 2007 a US$ 122 mil millones para 2030.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok