por sebastián valdenegro

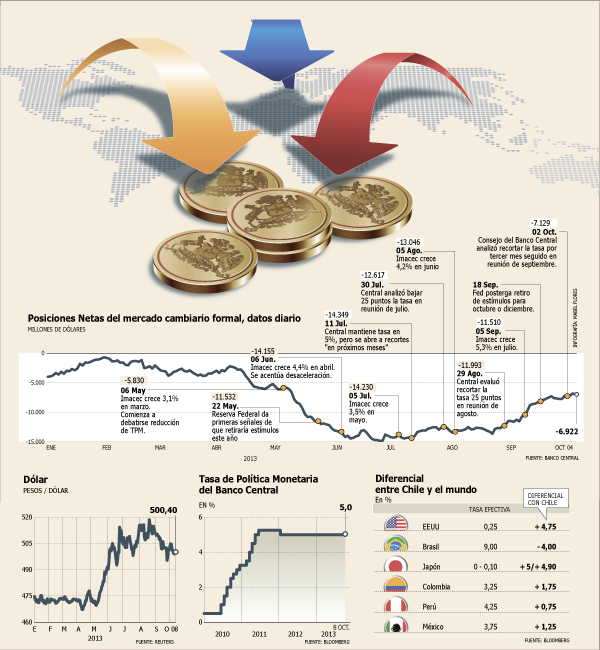

No caben dudas en el mercado cambiario de que el escenario ha sido cambiante en los últimos meses. A partir de mayo, la Reserva Federal estadounidense (Fed) dio señales de que pronto comenzaría el retiro de los estímulos monetarios, lo que alentó una racha alcista del dólar a nivel global y que en el mercado local lo llevó inclusive a niveles de $ 520.

A esto se le agregó la desaceleración de la economía chilena, que alentó las perspectivas de que el Banco Central eventualmente recortaría la Tasa de Política Monetaria (TPM).

En ese contexto, los inversionistas internacionales redujeron considerablemente sus apuestas a favor del peso, mediante contratos non delivery forwards. Entre abril y julio, más de US$ 10.000 millones en apuestas favorables al peso salieron del mercado local.

Pero todo eso parece haber quedado atrás. El anuncio de la Fed de que postergaría el inicio del retiro del estímulo en septiembre, posiblemente para octubre o diciembre, a lo que se agrega una estabilización del crecimiento y, por consiguiente, menores perspectivas de recortes de la TPM en Chile, han alentado a los inversionistas a volver a la moneda doméstica.

A raíz de esto, las apuestas de los extranjeros a favor de la divisa han sido agresivas en los últimos meses.

Según datos del Banco Central, más de US$ 6.000 millones volvieron al mercado local en los últimos tres meses, y sólo en septiembre ingresaron flujos a favor de la moneda por US$ 4.315 millones, a través de operaciones de carry trade.

Así, el saldo de posiciones de los extranjeros en el mercado local se sitúa en - US$ 6.922 millones, nivel similar al de principios de mayo.

Este tipo de operaciones son realizadas por inversionistas extranjeros para aprovechar el diferencial de tasas de interés entre un país y otro. Se endeudan a una baja tasa en su país de origen e invierten en una moneda emergente -en este caso, el peso- ganándose el diferencial entre ambos tipos de interés.

De hecho, al analizar el diferencial de tasas entre Chile y el mundo, el atractivo para los extranjeros es claro. Chile muestra un diferencial positivo frente a las tasas de referencia de EEUU, Japón, Colombia, Perú y México, mientras que muestra un déficit en relación al tipo de interés en Brasil (ver infografía.

“A nivel local, muchos analistas estiman que hay pocas chances de que el Central baje la tasa, lo que da una señal de que el peso no se va a depreciar tanto como se creía. Esto incentiva a que se apueste por la moneda”, explica el subgerente de Economía y Renta Fija de BCI Estudios, Luis Felipe Alarcón.

Para Carlos Martínez, jefe de la mesa de VanTrust Capital, el instituto emisor debería recorta la tasa eventualmente, a pesar de que no hay consenso respecto a si lo hará antes de fin de año o en 2014.

“Los pronósticos son que la tasa de aquí a seis meses o a mediados de 2014 debiera estar 100 puntos básicos más abajo”, dice.

Perfil de inversionistas

¿Quiénes son los protagonistas de este cambio de tendencia? En las mesas de dinero es comentario obligado el perfil de los operadores que apuestan -en muchos casos, especulativamente- a favor de divisas latinas con importantes montos.

Desde una mesa señalan que varios bancos de inversión, hedge funds y algunas empresas norteamericanas, asiáticas y europeas realizan este tipo de operaciones para aprovechar arbitrajes de tasas. Entre los bancos de inversión, mencionan a “gigantes” como Deutsche Bank, Goldman Sachs y JPMorgan.

“Son bancos de inversión o hedge funds que toman posiciones muy agresivas y se anticipan a las empresas. Basta pensar que en tres meses tomaron posiciones por casi US$ 15.000 millones en contra del peso. Si se compara con algo, es casi la mitad de las reservas del Banco Central”, advierte Eduardo Orpis, de Finanzas Today.

mercado: dólar bajo $ 500 en corto plazo

En este contexto de regreso de inversionistas a favor del peso, en el mercado dan por descontado que la divisa se mantendrá bajo los $ 500 en el corto plazo, aunque se espera volatilidad ante la discusión presupuestaria y por el techo de la deuda en Estados Unidos.

En VanTrust Capital preven que la divisa se ubicaría en el corto plazo en un rango entre

$ 494 y $ 500, con un soporte importante en niveles de $ 497,50, aunque atento a un posible recorte de la TPM y cómo concluya la discusión política en EEUU.

En Cruz del Sur, estiman que la divisa cotizará entre $ 497 y $ 500 en el corto plazo, pero cerraría el año en $ 510. "En Chile, el recorte de tasas no se ve muy cercano y eso ha llevado al dólar bajo $ 500", dice Nicolás Maqueda, jefe de la mesa de dólar de Cruz del Sur.

En Capital FX ven como escenario más probable posiciones de venta por debajo de $ 501 con niveles de $ 497 y $ 495 como target.

"El precio rompió la barrera técnica de $ 500 y queda expuesto al rango en el piso de $ 496 - $ 494", dice Gloria Soto, de FXCM.

Brasil atraería flujos en el corto plazo por alza en la tasa de interés

Chile no es el único -ni el más atractivo- mercado para hacer operaciones de carry trade en la región.

Si bien el diferencial de la tasa de interés entre Chile y la mayoría de los mercados de la región es favorable a nuestro país, hay una economía con la que la brecha es negativa: Brasil. La tasa Selic (símil de la TPM chilena) ha subido en las últimas cuatro reuniones del Banco Central brasileño y el mercado apuesta a que en la cita de mañana la aumente 50 puntos base, hasta 9,50%.

La entidad liderada por Alexandre Tombini se encuentra inmersa en un esfuerzo para combatir la elevada inflación de la principal economía de la región.

Y, en este contexto, analistas locales prevén que parte importante de los flujos de carry trade que están volviendo al mercado chileno se derivarían hacia tierras brasileñas en el corto plazo. "Al construir la misma posición de los extranjeros en Chile pero en Brasil, el saldo es similar y da cuenta que está pasando lo mismo: que están volviendo los inversionistas extranjeros a apostar a favor del real", explica Luis Felipe Alarcón, subgerente de Economía y Renta Fija de BCI Estudios.

"Es probable que se produzca un alza de tasas en Brasil, lo que va a hacer muy atractivo el carry trade desde Chile a Brasil. Si se concreta el alza el jueves, vamos a tener 100 puntos más de diferencial respecto a la tasa en Chile", dice Carlos Martínez, gerente de la mesa de VanTrust Capital.

"El real llegó a estar 20% depreciado ante el dólar. Ahora, cae apenas 7%", apunta Eduardo Orpis, de Finanzas Today.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok