Desde el año pasado que los inversionistas de renta fija ven un alza de tasas base en el horizonte, pero hasta el momento no ha ocurrido.

Según comentan desde el mercado local, una serie de factores le ha puesto presión a los rendimientos de los bonos nacionales, desacoplando a las tasas locales de las bases del mundo desarrollado, donde han tendido al alza.

Además de mantener los tipos de interés estables en Chile, y por consiguiente las condiciones de endeudamiento de las compañías en el mercado local, esta presión a las bases también mantiene las valorizaciones de los bonos corporativos, reflejados en el spread –diferencial de tasa entre el benchmark y un papel particular– “apretadas”.

Durante el primer semestre del año pasado, en que se colocaron $3,06 billones (US$6.385 millones) en bonos de empresas y bonos bancarios, el spread promedio de colocación llegó a 141 puntos base, según cifras de RiskAmerica. En la primera mitad de este año –período en el que se emitieron $4,18 billones (US$4.676 millones) en deuda corporativa y bancaria–, en cambio, el diferencial de tasas marcaba 73 puntos base.

Es más, entre enero y junio de 2018, el spread promedio de las colocaciones de deuda con clasificación de riesgo AAA era de sólo 51 puntos base, mientras que los dos papeles con rating crediticio bajo la categoría A tuvieron un diferencial más “apretado” que 200pb: un título BBB de SalfaCorp consiguió un spread de 164pb y uno BBB- de SMU logró 173pb.

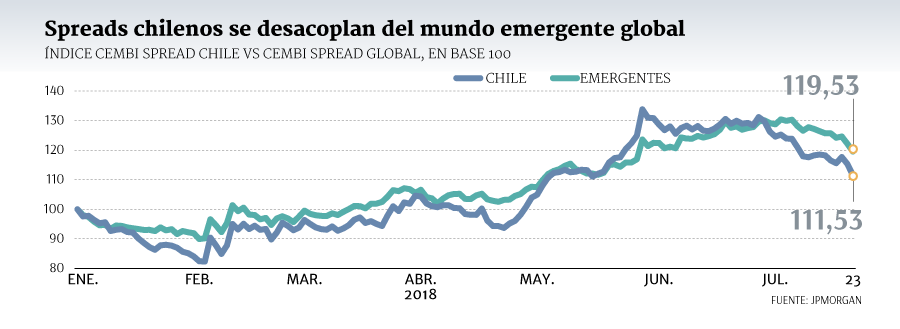

En términos relativos, la evolución de la valorización de este tipo de instrumentos en Chile está desacoplada de lo que está pasando con los mercados emergentes en general.

Según revelan cifras del CEMBI Spread de Chile y de mercados emergentes globales, los spread locales con respecto al bono del Tesoro de EEUU han crecido un 11,53% en lo que va del año, mientras que en el mundo emergente en general la cifra llega a 19,53%.

¿Por qué está tan “apretado” el mercado local? Para el operador de la corredora Vector Capital, Agustín Lara, una de las claves está en el lado de la oferta. “Si bien la cantidad de emisiones corporativas ha sido mayor que el año pasado, aún no se reactiva con la misma fuerza que años anteriores”, señala Lara.

A esto se suma que la demanda sigue estable, recalca, con flujos que siguen marcando positivo.

Desde la administradora de fondos MBI, el gerente de renta fija Guillermo Kautz, concuerda con el diagnóstico, acotando que el grueso de las colocaciones del primer semestre no se trató de la entrada de “deuda nueva” para financiar proyectos nuevos o capital de trabajo, sino que fueron empresas refinanciando sus pasivos.

Por el lado de la demanda, el ejecutivo destaca que la aguja en los precios de renta fija local la mueven “pocas manos”, dada la relevancia del sector institucional en el mercado.

“Los institucionales, como AFP y fondos mutuos, han sido compradores netos de este tipo de activos y no han dejado que se compriman los spreads”, explica.

Ahora, mirando hacia adelante, parece haber consenso de que no hay más espacio para que los diferenciales de tasa sigan comprimiéndose y las tasas van a empezar a subir.

En esa línea, y considerando que los tipos de interés han estado subiendo en el mundo, Kautz ve que en Chile se siguen encontrando “condiciones óptimas” para emitir deuda. “Si hoy no es un buen escenario para emitir deuda corporativa en Chile, no va a ser nunca”, comenta.

Pese a los ruidos internacionales que han puesto nerviosos a algunos sectores del mercado por las implicancias que podrían tener para el crecimiento mundial, el mundo doméstico sigue viendo con buenos ojos el futuro.

Según explica Lara, de Vector, las mejores expectativas de crecimiento y reactivación de la economía en Chile, sumado a los “bajos” niveles de tasa en términos absolutos, “deberían ser un gatillador” para que las empresas empiecen a recurrir al mercado de capitales en busca de financiamiento.

“Para el segundo semestre esperamos que, lentamente, los spread converjan a niveles de entre 50 y 65 puntos base teniendo en cuenta lo mencionado anteriormente”, señala, refiriéndose a los papeles de clasificación de riesgo AAA y AA.

En esa línea, se espera que los diferenciales de tasa se descompriman y que el mercado adquiera algo más de holgura.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok