En los últimos días, uno de los focos de mayor tensión ha sido el tránsito del Gas Natural Licuado (GNL) a través del estrecho de Ormuz, que de acuerdo a un informe de la agencia Moody’s Ratings, equivale a cerca de 20% de las exportaciones globales que transitan por esta vía.

El conflicto tuvo un impacto inmediato en la oferta global. Una de las primeras consecuencias se produjo el 2 de marzo, cuando QatarEnergy suspendió temporalmente sus operaciones en su complejo de Ras Laffan, desde donde suministra aproximadamente una quinta parte del GNL global.

La reacción del mercado no tardó en llegar. Durante los primeros días del conflicto, los precios del gas en Europa llegaron a subir más de 50%, superando los 45 euros por megavatio hora.

También se dispararon los costos logísticos. En condiciones normales, el transporte marítimo de un buque de GNL cuesta entre US$ 50 mil y US$ 80 mil diarios, pero en los últimos días las tarifas han superado los US$ 300 mil por día.

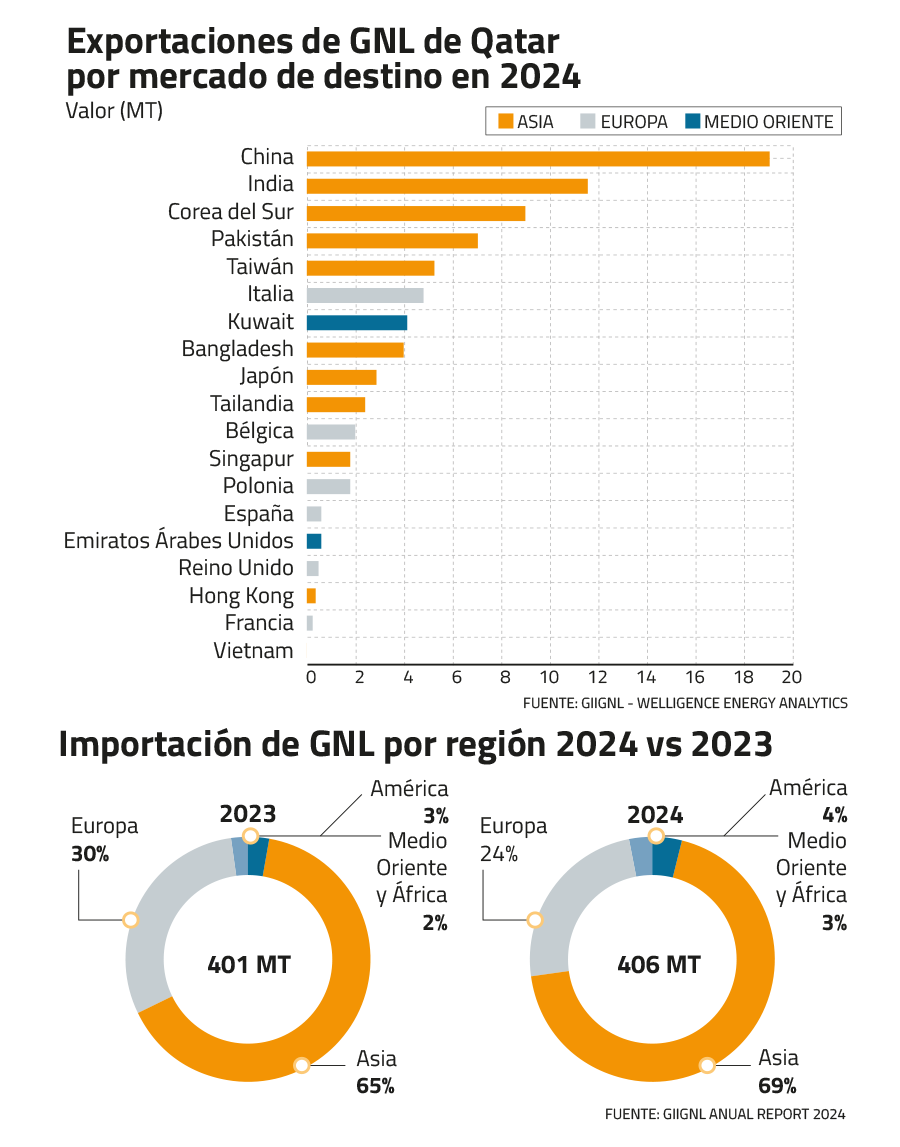

En paralelo, el mercado global del GNL sigue expandiéndose. Según el informe anual del International Group of Liquefied Natural Gas Importers (GIIGNL), el comercio mundial alcanzó 406 millones de toneladas en 2024. El mercado cuenta con 22 países exportadores y 49 mercados importadores. Sin embargo, el consumo se mantiene altamente concentrado en Asia.

Asia concentra la demanda global

En 2024, Asia representó cerca de 69% de las importaciones mundiales de GNL, y según la Administración de Información sobre Energía de Estados Unidos, más de 80% del GNL que pasó por el estrecho de Ormuz tuvo como destino precisamente esa región.

Según estimaciones de GIIGNL, en 2024 China se posicionó como el mayor importador del mundo, con cerca de 78 millones de toneladas, impulsada por la expansión industrial y el aumento de la demanda eléctrica. India, en tanto registró uno de los mayores crecimientos de la demanda, con importaciones que alcanzaron 27 millones de toneladas.

En el caso específico del GNL proveniente de Catar, ambos países también lideran las compras. En 2024 China recibió cerca de 19 millones de toneladas de GNL catarí, mientras que India importó alrededor de 11 millones de toneladas.

Desde Asia están evaluando distintas estrategias para asegurar el abastecimiento. De acuerdo a Marc Howson, jefe de APAC y GNL global de Welligence, “este año, los compradores asiáticos gestionarán el déficit de GNL de Catar y los Emiratos Árabes Unidos mediante la sustitución de combustibles, en particular por carbón, cuyos precios también han aumentado, la moderación de la demanda, la reducción de sus inventarios de almacenamiento de GNL/gas y la importación de cargamentos de GNL con destino flexible de otros proveedores, en particular de Estados Unidos”.

Europa y nuevos proyectos para diversificar la oferta

En Europa, el impacto del conflicto podría ser más acotado en el corto plazo, en parte porque el consumo de GNL ha disminuido. En 2024, las importaciones de gas licuado en la región cayeron 19%, equivalente a 23 millones de toneladas menos que el año anterior.

Al mismo tiempo, el mercado global está viendo una expansión de la oferta impulsada por nuevos proyectos, principalmente en Estados Unidos. Según Marc Howson , entre los desarrollos que podrían entrar en operación durante el primer semestre de 2026 destacan la expansión de la etapa tres de Corpus Christi, de Cheniere Energy, y el proyecto Golden Pass LNG, desarrollado por QatarEnergy y ExxonMobil.

A mediano plazo, también se esperan nuevas inversiones en proyectos de licuefacción para diversificar el suministro, incluyendo iniciativas de GNL flotante en Argentina y Surinam, además de desarrollos en Canadá y Papúa Nueva Guinea.

El impacto en Chile

En Chile, el sistema energético se mantiene estable pese a la incertidumbre internacional. Desde la Asociación de Gas Natural (AGN) señalaron que el país cuenta con condiciones estructurales que le permiten enfrentar escenarios externos complejos con capacidad de adaptación.

Según explica Mario Camacho, gerente general de GNL Chile, el combustible actúa principalmente como respaldo del gas argentino, permitiendo cubrir la variabilidad de las energías renovables.

Chile mantiene contratos de mediano y largo plazo, en su mayoría vinculados al indicador Henry Hub de Estados Unidos, que hoy se ubica en torno a US $3,21 MMBtu.

“Actualmente, el GNL representa cerca del 40% del gas natural que Chile importa, mientras que el resto proviene principalmente de Argentina a través de gasoductos”, explica el presidente ejecutivo de la AGN, Carlos Cortés.

La combinación de gas argentino y cargamentos provenientes de Estados Unidos y Trinidad y Tobago permite reducir la exposición directa del país a la volatilidad en los mercados internacionales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}