Los aspectos tributarios del proyecto de reactivación y reconstrucción nacional del gobierno han concentrado la discusión económica en los últimos días.

La propuesta, ingresada a discusión en la Cámara de Diputados, establece fuertes recortes de impuestos, como la reducción del impuesto corporativo desde 27% a 23%; la reintegración del sistema de gravamen empresarial con el de los socios; la eliminación del impuesto de 10% a las ganancias de capital en operaciones bursátiles; la creación de un nuevo estatuto de invariabilidad tributaria por 25 años para inversiones superiores a US$ 50 millones; ventanas transitorias para declarar y repatriar capitales en el exterior, y otra de un año con una rebaja a la mitad del impuesto a las donaciones; ampliación de los beneficios tributarios para viviendas DLF-2; y la suspensión por un año del IVA a la compra de viviendas, solo por citar algunas.

El eje del mensaje del Ejecutivo en esta materia ha sido reponer una serie de incentivos para incentivar un mayor crecimiento de la economía y la inversión, así como poner en el centro la competitividad del sistema tributario chileno.

En este último punto, académicos y asesores tributarios profundizan en un nuevo estudio que será presentado ante expertos y autoridades del Ministerio de Hacienda en un seminario este martes en el Colegio de Contadores.

El documento elaborado por la Fundación de Estudios Sistémicos Tributarios (Fesit), titulado "Reforma al sistema tributario y la necesidad de reestablecer la competitividad fiscal y el crecimiento económico" plantea diez puntos clave que, en visión de los autores, empujan la necesidad de llevar adelante una reforma al sistema impositivo del país.

Un primer argumento es lo que denominan el "estancamiento" de la recaudación tributaria, dado que pese a las múltiples reformas en materia de impuestos que se han llevado a cabo desde el 2014, la recaudación tributaria de Chile se mantiene fija en torno al 17%-18% del PIB, "muy similar a los niveles de hace más de una década".

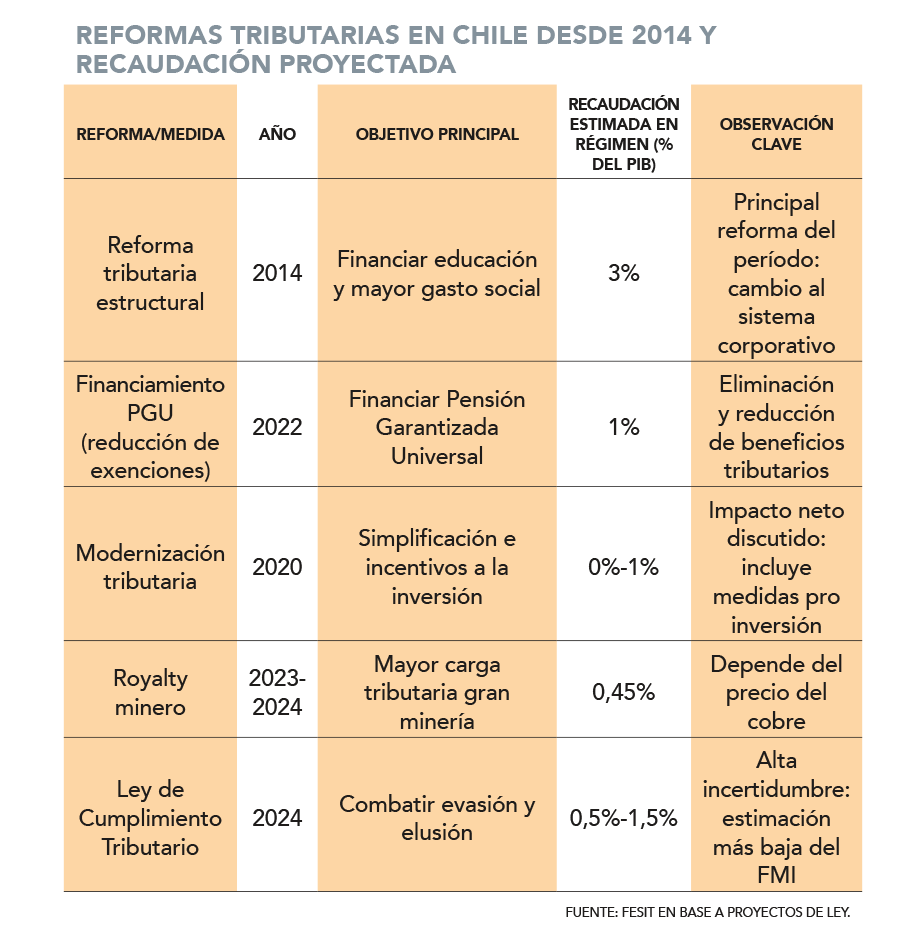

Una segunda razón es lo que consideran un "fracaso" en las metas de recaudación de las reformas realizadas en la última década (reforma de 2014, modernización de 2020, eliminación de exenciones para financiar la Pensión Garantizada Universal, el royalty minero de 2024 y la Ley de Cumplimiento Tributario de 2024), las cuales proyectaban aumentos de recaudación entre 6% y 7% del PIB, "pero en la práctica el incremento efectivo acumulado entre 2014 y 2024 fue cercano a solo 1% del PIB".

El déficit fiscal y el aumento de la deuda pública es la tercera razón para volver a revisitar el esquema tributario del país, dicen los autores, ya que el bajo desempeño recaudatorio ha generado déficits estructurales "persistentes", mayor endeudamiento y un "peligroso" acercamiento al límite de sostenibilidad fiscal (o sea, una deuda cercana al 45% del PIB).

En cuanto lugar, Fesit -que agrupa a académicos y asesores tributarios, así como asociaciones como el Colegio de Contadores y el Colegio de Abogados- apunta a una "pérdida significativa" de la competitividad fiscal de Chile, que pasó de ser un país líder en este tópico a ubicarse entre los menos competitivos de la OCDE (puesto 29 entre 36 en el ranking de competitividad de Tax Foundation), "especialmente por el alza del impuesto corporativo hasta 27%, muy por sobre el promedio OCDE".

Una quinta explicación versa sobre la caída del crecimiento económico tendencial, ya que la expansión promedio anual pasó desde cerca de un 5% en 2014 a alrededor del 2% posterior a las reformas tributarias, "con pérdidas relevantes de inversión y bienestar económico".

Mayores cargas fiscales

Como punto sexto del diagnóstico se esgrime el impacto positivo del aumento del crecimiento sobre la recaudación del Estado, argumentando que más del 80% del incremento de los ingresos del Fisco entre 1990 y 2010 provino del crecimiento, "no de alzas de tasas", sosteniendo que elevar el crecimiento tendría un impacto fiscal "mayor que nuevas reformas tributarias".

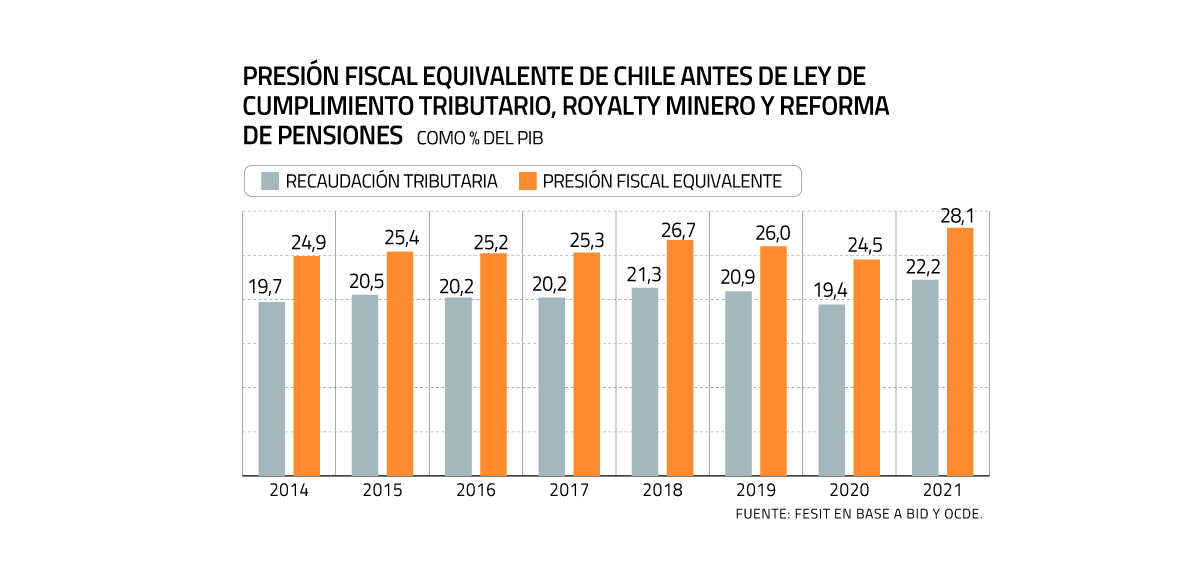

Adicionalmente, Fesit sostiene que la carga fiscal equivalente de Chile -que mide la presión tributaria real sobre una economía, sumando a la recaudación fiscal tradicional (impuestos) las cotizaciones sociales obligatorias a regímenes privados y los ingresos no tributarios por recursos naturales- ya sitúa al país entre los líderes de América Latina con un 28,1% del PIB, y las reformas recientes - como la Ley de Cumplimiento Tributario, el royalty minero y la reforma de pensiones- podrían llevarla a cerca de 32% del PIB, muy cerca del promedio de la OCDE, cuyos países ostentan un nivel de Ingreso per cápita superior. "Esto deja poco margen para más impuestos en el corto plazo".

En octavo lugar, los autores apuntan a la real brecha de recaudación fiscal: "El problema no es la baja tributación de las empresas ni la integración del sistema, sino la escasa recaudación por impuestos personales y un diagnóstico que ignora incentivos a la inversión y reinversión", sostienen.

Un diagnóstico "errado" sobre la tributación empresarial es el noveno punto del análisis, donde los autores plantean que la discusión se ha basado en una visión "estática" de los impuestos y no dinámica que considera sus efectos en la economía.

La economía informal y la evasión como una "gran oportunidad" de recaudación es el último punto del diagnóstico, donde el reporte calcula que la economía informal bordea el 20% del PIB, el doble de los países lideres de la OCDE: "Reducirla ofrecería un potencial recaudatorio relevante, superior al de nuevas alzas tributarias al sector formal".

Recomendaciones para la discusión

"Persistir en un enfoque centrado en la equidad estática, la desintegración del sistema y una mayor carga sobre el capital profundiza una senda que ha demostrado ser ineficaz para su objetivo central: generar los ingresos necesarios para financiar políticas públicas de manera sostenida en el tiempo", plantean los autores.

En este contexto, agregan, reestablecer un sistema tributario competitivo y estable, acompañado de una estrategia efectiva contra la economía informal y de un énfasis

explícito en elevar el crecimiento tendencial, no solo es condición necesaria para recuperar la recaudación, "sino también para asegurar el financiamiento responsable de políticas públicas, resguardando al mismo tiempo el equilibrio fiscal y la sostenibilidad de largo plazo de las finanzas públicas".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok