El conflicto en Medio Oriente adquiere una nueva dimensión después de que Israel e Irán decidieran intercambiar ataques a infraestructura energética clave.

Tras un ataque israelí a su campo energético South Pars, Irán apuntó contra Ras Lafan, el principal centro de producción de gas natural de Qatar, segundo exportador del mundo. Emiratos Árabes Unidos también paralizó uno de sus principales campos tras interceptar misiles iraníes. Kuwait Petroleum reporta dos incendios en su centro de producción, y Saudi Aramco reporta el ataque con drones en su refinería en el Mar Rojo.

El daño de la infraestructura llevaría a que la normalización de la producción energética demore más que solo el cierre del estrecho de Ormuz.

El petróleo salta. El barril de crudo Brent alcanza los US$ 115, pero el WTI se mantiene bajo los US$100 (transa hoy en US$97), en lo que se lee como una lectura del mercado de que EEUU -exportador neto- podrá navegar mejor la interrupción energética. Más vulnerable aparece Europa, donde el precio del gas natural se dispara un 30%.

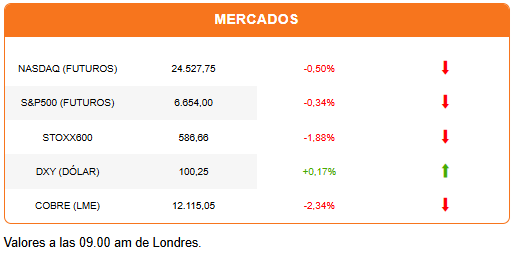

La expectativa de una guerra que destruya infraestructura energética clave, en la región que produce un quinto del suministro global, impacta al mercado. Las acciones en Asia perdieron más de 3%, el Stoxx600 cae 1,8%, y los futuros de Wall Street se aprestan a extender las pérdidas marcadas en el cierre de ayer. El dólar retoma las alzas. Bonos y metales también se ven golpeados. El oro pierde el nivel de los US$5.000, y la plata cae otro 8%. El cobre pierde más de 2% en Londres, y Bloomberg reporta que el metal ha borrado todo lo ganado en 2026 tras las caídas recientes.

Una vía de transmisión es la inflación. Los bancos centrales están dando la alerta. “Se debe prestar atención al impacto del aumento de los precios del crudo en las perspectivas de la inflación subyacente de los precios al consumo”, advirtió esta mañana el Banco de Japón, tras decidir mantener la tasa en 0,75%, pero con una referencia a una próxima alza.

Dentro de unas horas será el turno del Banco de Inglaterra y el Banco Central Europeo. El mercado espera que mantengan las tasas sin cambios, pero el alza en el precio del petróleo y el gas en Europa lleva a ajustar expectativas a una o dos alzas para este año.

La Reserva Federal también se hizo eco de la preocupación por la inflación, pero dijo que era demasiado pronto para anticipar el impacto de la guerra en Irán en la economía y los precios. En sus proyecciones, sí elevaron la inflación esperada al cierre de 2026 de 2,4% a 2,7%. Sin embargo, la decisión de mantener la proyección de un recorte de tasas para este año lleva a pensar que consideran que el impacto será temporal.

En el podcast analizamos más en detalle la decisión de la Fed, y el mensaje de Jerome Powell a Donald Trump. Además, Priscila Robledo, economista jefe de Fintual, plantea que el sesgo de la Fed fue más bien algo “hawkish”.

El riesgo de daños a la infraestructura energética lleva a Trump a criticar a Israel, su socio en esta guerra. A través de su red social, Trump dijo que Israel atacó el campo iraní sin consultar con EEUU o Qatar. Además, amenazó a Irán con destruir por completo su mayor centro de producción petrolera, si continúa atacando infraestructura energética en países vecinos.

Hay algunas ideas en discusión entre los analistas. La primera es que la prolongación de la crisis en Medio Oriente tendrá un impacto en el crecimiento global. Eso explicaría las fuertes caídas hoy en el precio de los metales industriales y en las acciones de las mineras, que retroceden entre 2% y 4%.

Otra idea es que EEUU buscará una salida pronta al conflicto, ante el riesgo de una destrucción y desestabilización mayor en la zona, que va contra los intereses de Arabia Saudita y otros países del Golfo Pérsico. Una vía podría ser con una mayor acción militar sobre Irán. Ya se anuncia el envío de más tropas y una flota de la marina estadounidense para reabrir el Estrecho de Ormuz.

La presión sería también interna. El precio de la bencina en EEUU marcó ayer un promedio de US$3,88 por galón, su mayor valor desde octubre 2022. La tasa hipotecaria a 30 años, clave para los hogares (y electores) estadounidenses, llegó a 6,11% la semana pasada, después de haber caído a su menor nivel desde septiembre 2022, debido al salto en el rendimiento de los bonos del Tesoro.

Finalmente, una tercera idea que parece ganar terreno es que independientemente de cómo o cuándo se solucione la crisis en Medio Oriente, los países buscarán reducir su dependencia en el petróleo y gas. Uno de los pocos sectores en terreno positivo esta mañana es el de energías renovables. Firmas como Equinor ven subir sus acciones más de 4%.

La IA es otro tema que continúa en agenda. Micron reportó resultados récord y elevó sus proyecciones para este año, en respuesta a la creciente demanda por sus dispositivos de memoria. Pero el anuncio de una inversión por US$25.000 millones, que aumentará en 2027, no cayó bien con los inversionistas, que castigan la acción con una caída de 5% antes de la apertura.

HSBC se sumaría a las firmas reestructurando su plantilla tras la adopción de IA. Bloomberg reporta que el banco discute unos 20.000 despidos, principalmente en áreas administrativas y ventas, en el mediano plazo. El equivalente al 10% de su personal.

HOY ESTAMOS ATENTOS A:

- Alibaba reporta sus resultados antes del inicio de la sesión.

- 08:30 El Banco Central publica la Encuesta de Operadores Financieros.

- 09:00 Decisión de política monetaria del Banco de Inglaterra.

- 10:15 El BCE anuncia su decisión de política monetario, seguido por la rueda de prensa de su presidenta, Christine Lagarde.

- 11:00 En EEUU se publican cifras de ventas de nuevas viviendas de enero.

- 12:00 Argentina reporta la confianza del consumidor de marzo y su balanza comercial de febrero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok