Se viene un cambio estructural en el mercado de las ópticas en Chile. El gatillante es la anunciada compra del 100% de las acciones de Rotter & Krauss por parte de Empresas SB, matriz de Salcobrand, Preunic y DBS, a la firma holandesa HAL Optical Investments.

La operación, que aún debe ser aprobada por la Fiscalía Nacional Económica (FNE), provocará, según varios analistas, no sólo que el holding de la familia Yarur sume más de 100 locales de óptica a nivel nacional: marcará el fin de una era de fragmentación en el retail óptico chileno para dar paso a un “duelo de ecosistemas”.

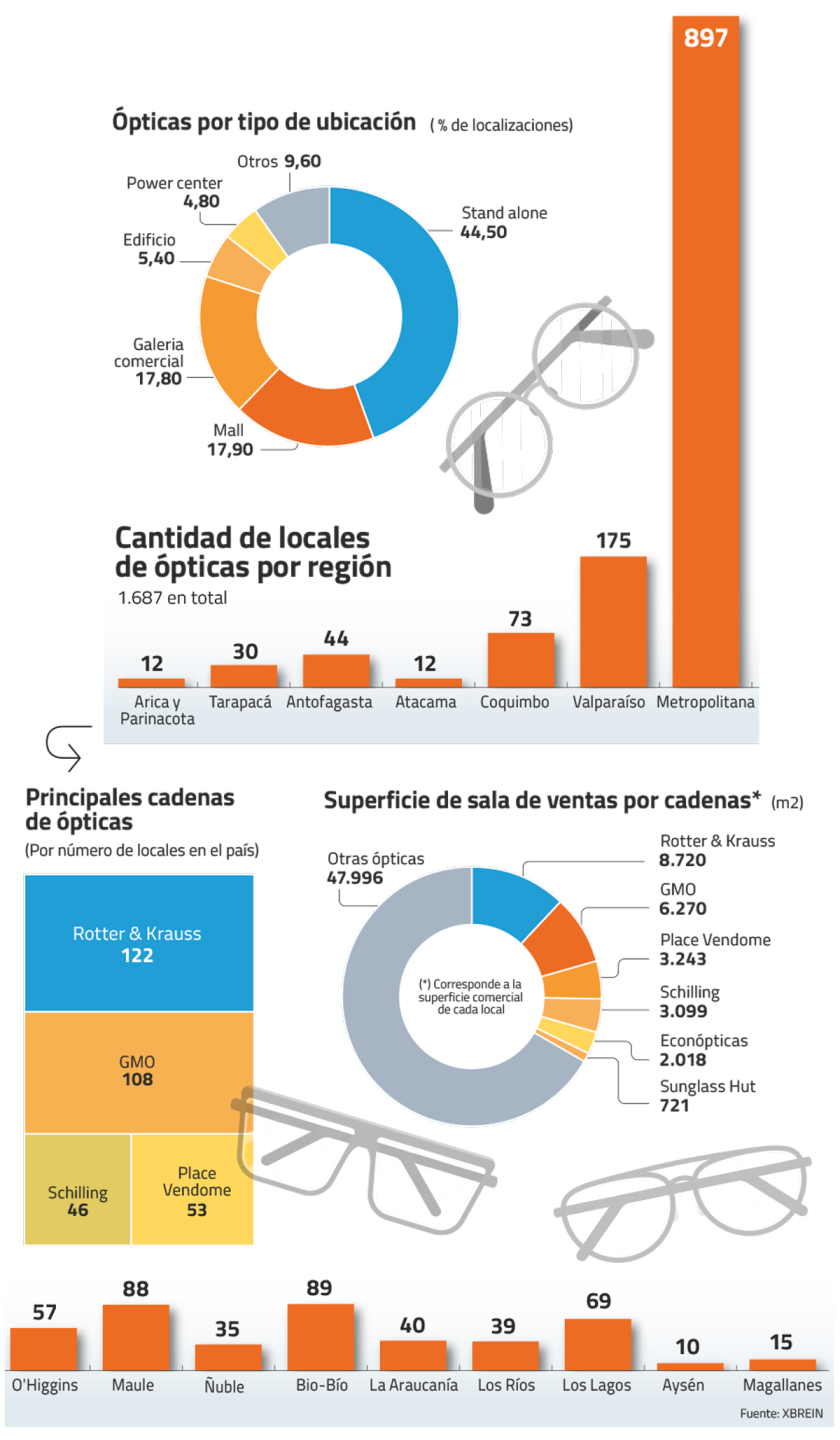

Actualmente, las tres grandes -GMO, Rotter & Krauss y Place Vendôme-, concentran entre 75% y 80% del mercado óptico de cadenas en Chile. El 20% a 25% restante se distribuye entre Ópticas Schilling, otras firmas menores y un universo de ópticas independientes.

Rotter & Krauss era, hasta 2021, la operación chilena de GrandVision, el gigante holandés de retail óptico controlado por HAL Investments. Cuando el grupo francoitaliano EssilorLuxottica, que es dueño en Chile de GMO, Place Vendôme y Ray-Ban retail, anunció en 2019 la compra de GrandVision, la FNE intervino. ¿La razón? Sumar Rotter & Krauss a su portafolio habría concentrado demasiado poder en una sola mano, tanto en retail como en el suministro mayorista de lentes y armazones.

Como solución, HAL Investments recompró Rotter & Krauss, por más de 72 millones de euros, separándola de EssilorLuxottica antes de que la fusión global se cerrara. La FNE aprobó la operación en abril de 2021. Desde entonces, Rotter & Krauss opera bajo la propiedad del grupo financiero holandés, que no es un operador óptico estratégico.

Batalla de modelos de negocio

Según Claudio Pizarro, profesor de Ingeniería Industrial de la Universidad de Chile y Managing Partner CIS Consultores, con la operación de compra de Rotter & Krauss, se producirá la gran batalla de “Integración vertical global” versus “Ecosistema horizontal local”.

EssilorLuxottica controla la cadena de suministro global de marcas premium, como Ray-Ban y Oakley. Sin embargo, Empresas SB contrarresta con su poder sobre el shopper local. “SB tiene tamaño, capilaridad, programas de lealtad masivos y un conocimiento profundo del shopper chileno. Si el actor global presiona con condiciones de suministro, SB puede defenderse potenciando agresivamente marcas propias de marcos y lentes, apalancando la confianza que el chileno ya tiene en Rotter & Krauss y Salcobrand”, afirma.

“El juego cambiará bastante y para bien del consumidor”, explica Marcos Sepúlveda, Managing Director de ALTEVO. Explica que desde la operación bloqueada por la FNE en 2020, EssilorLuxottica “venía operando en Chile sin un contrapeso local real con escala suficiente”.

Sepúlveda precisa que hoy aparece un actor que no equipara la profundidad vertical del grupo francoitaliano “porque en eso no hay punto de comparación”, dice, pero que compite en un eje distinto y muy potente: la relación con el cliente chileno.

“Empresas SB pone en la mesa más de tres millones de inscritos en MiSalcobrand, un centro de distribución de US$ 40 millones, una capilaridad de más de 500 puntos de venta y una capacidad probada para mover tráfico cruzado entre Salcobrand, Preunic y DBS. Eso es un activo competitivo serio. No se gana en surtido de marca propia, se gana en costo de adquisición, recurrencia y cross-sell”, explica.

Escala y alcance

Rotter & Krauss aporta 122 locales a nivel nacional, según cifras de XBREIN y ventas cercanas a US$ 55 millones anuales. ¿Eso alcanza para hablar de cambio de escala en Empresas SB? Claudio Pizarro cree que “no es un salto cuántico”, pero el cambio de escala es relevante: “El retail óptico opera con márgenes brutos mayores que la venta de medicamentos y su nueva adqusición le aportaría a SB rentabilidad y tráfico para sus tiendas en centros comerciales y strip centers”.

Sepúlveda coincide. “Donde sí hay un cambio importante es en scope. La compra les abre una categoría completa, salud visual y auditiva, les suma más de cien puntos de venta especializados con tráfico propio, y los posiciona como el contrapeso local de EssilorLuxottica”, afirma.

Según dice, más relevante que la métrica de tamaño es el desplazamiento de relato estratégico, porque pasan de ser un holding de "salud y belleza" a uno de "bienestar integral". “Esa diferencia tiene consecuencias frente al cliente, al inversionista y a los proveedores, y es probablemente lo que más mueve el valor de la operación”, sostiene.

El experto destaca que lo relevante para esta operación es que “no estamos frente a un mercado donde sobre espacio. Quien capturara Rotter & Krauss se aseguraba escala inmediata y limitaba la opcionalidad de los competidores futuros”.

Mercado en expansión

El sector ha estado experimentando un crecimiento sostenido desde 2021. Entre ese año y 2026, la cantidad de ópticas aumentó en torno a 50%, según señala Daniel Encina, CEO de XBREIN, muy por sobre el aumento de locales en rubros como vestuario, que se ubica entre un 13% y 17%.

Nadie discute que la demanda seguirá aumentando. El envejecimiento de la población, más horas frente a pantallas y mayor conciencia de salud visual, continuarán impulsando este mercado. El envejecimiento empuja presbicia, glaucoma y cataratas, tiene un “ticket” alto, con recurrencia clínica y fuerte componente de prescripción médica, dice Sepúlveda. Las pantallas empujan miopía, fatiga visual y demanda por filtros, con un ticket menor, pero recurrencia más alta y consumidor más joven y digital. La conciencia de salud visual empuja exámenes preventivos y segundas opiniones. En ese escenario, las cadenas integradas con ecosistema, como Empresas SB, están mejor posicionadas para capturar volumen, especialmente en los dos primeros drivers, por escala, financiamiento y omnicanalidad.

Claudio Pizarro agrega que las cadenas están mejor posicionadas, dice, para capturar el crecimiento del segmento de mayor valor, por ejemplo, “un lente progresivo de alta tecnología, con filtros de luz azul y marcos de diseñador, requiere garantías, tecnología de medición y confianza; eso favorece a cadenas establecidas como R&K”.

Espacio para nichos

Y ¿qué pasa con las ópticas más pequeñas o independientes? Se llevará gran parte del volumen de transacciones de lentes de descanso o lectura básica.

Sepúlveda opina que este segmento puede defender, y va a defender bien, dice, nichos premium: oftalmología clínica, deportistas, lentes técnicos especializados, atención infantil. “No es un escenario donde uno gana, el otro pierde; es un escenario donde el grueso del valor capturado se concentra arriba pero queda un espacio sano para el nicho”, explica

Sobre el punto, Pizarro explica que, siendo un mercado atomizado, tienen un peso específico relevante. “Son muy competitivas en el segmento de entrada, por precio, y en capilaridad geográfica con ópticas de barrio, comunas periféricas o en el centro de Santiago. Más que competidores directos de Rotter & Krauss o GMO en el segmento de alto valor, son complementarias en la cobertura del mercado”. Y cierra con algo no menor para el consumidor: limitan la capacidad de las grandes cadenas de subir excesivamente los precios en productos genéricos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}