Las bolsas mundiales han acusado el golpe de la guerra en Irán, y la plaza local no ha sido la excepción. La escalada del petróleo, del dólar y de las tasas largas han aumentado la aversión al riesgo y las acciones aparecen como una de las víctimas del incesante intercambio de misiles en Medio Oriente.

Desde que empezó el conflicto, el IPSA ha caído 6,3%, pero desde Wall Street aún confían en el potencial del mercado local. La semana pasada Morgan Stanley, JP Morgan, HSBC y Bradesco emitieron informes favorables sobre las acciones chilenas, con una tesis de inversión que se sostiene en un gobierno que está promoviendo la inversión, la fortaleza en el precio del cobre y del litio; y resultados corporativos que darían sorpresas positivas en los próximos trimestres.

En ese contexto, son pocas las acciones de la bolsa chilena que logran mostrar rentabilidades positivas en lo que va del año, con los inversionistas a la espera de dilucidar si es que la guerra en Irán terminará pronto -como promete Trump- o se prolongará con sus consecuencias previsibles sobre la actividad, la inflación y las perspectivas de inversión.

Estas son las acciones que han logrado esquivar los misiles de la guerra:

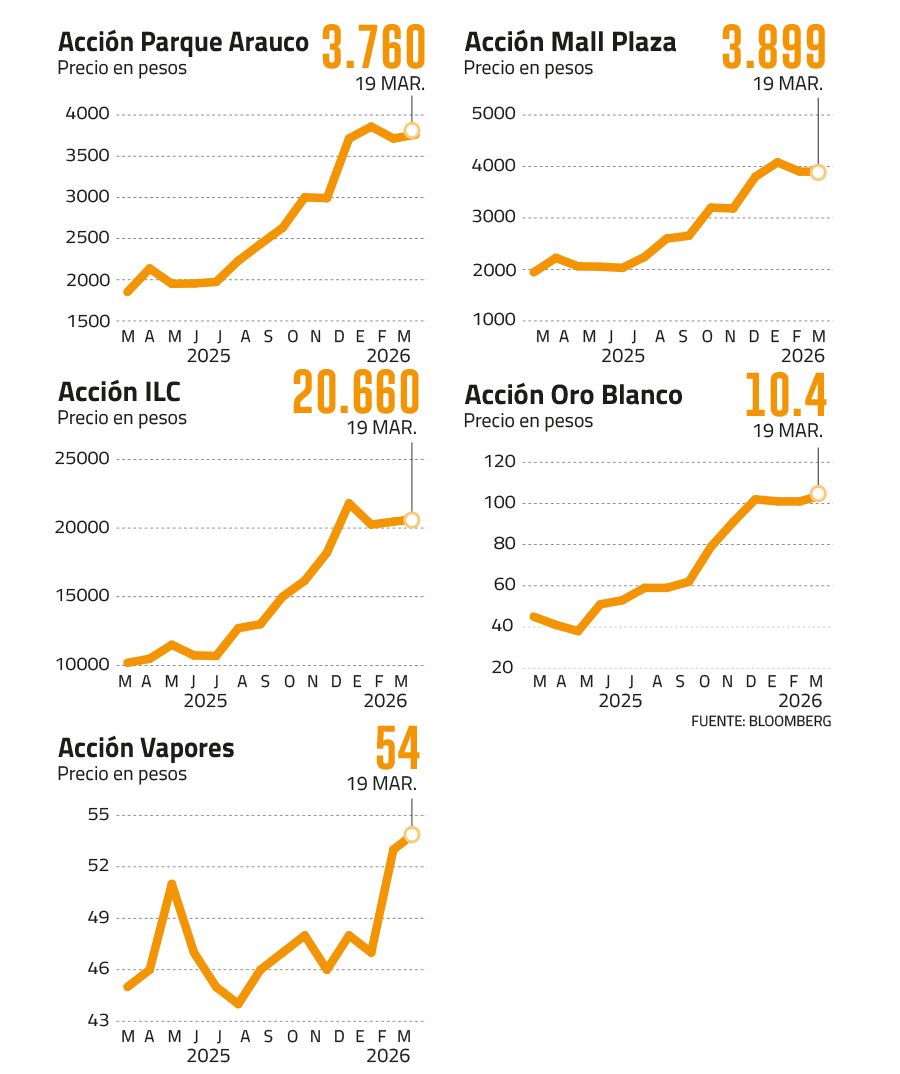

Parque Arauco es la mejor del IPSA

Si hay una acción que hoy resume el apetito del mercado por papeles defensivos, esa es Parque Arauco. Se trata de la acción con mejor rendimiento del año, con un alza de 28%.

Lo interesante es que ese desempeño se da incluso con recomendaciones prudentes por parte de las corredoras, ante una acción que ya saltó 107% en 2025.

Tanto Banchile como BICE Inversiones tienen al papel con una recomendación neutral, con potencial mínimo hacia los próximos doce meses. Según los analistas, esto no ha impedido el rally actual, porque el mercado está premiando otra cosa: resultados operacionales muy sólidos, alta ocupación y crecimiento en Perú.

Según BCI Corredor de Bolsa, “nuestras estimaciones consideran para 2026 crecimientos por sobre inflación, lo anterior por la maduración de proyectos en los que la compañía ha invertido en el último tiempo. Estimamos que la ocupación consolidada aumentaría en 2026 por el crecimiento y maduración de proyectos en Perú y Colombia”.

La corredora agrega que “Parque Arauco mostrará resultados positivos para el 2026 con Ingresos y EBITDA creciendo por sobre inflación y niveles de ocupación en máximos de 10 años en sus centros comerciales”.

Vapores: la más expuesta a la geopolítica

La acción de la naviera del grupo Luksic sube casi 12% en 2026, como resultado de una apuesta riesgosa en los mercados. Por un lado, los precios de los fletes han subido 8% a nivel global, desde que empezó la guerra, pero, por otro, el conflicto amenaza con reducir el comercio y por lo tanto la demanda de carga naviera.

Los analistas que siguen a Vapores -y especialmente a Hapag-Lloyd, su activo naviero global- sostienen que apenas empezó la guerra, la compañía anunció recargo de contingencia para embarques entre el Mar Rojo y América Latina por US$ 1.500 por TEU en contenedores estándar y US$ 3.500 para los refrigerados y de carga especial. Además, informó un “War Risk Surcharge” para tráficos vinculados al Golfo Pérsico, por el mismo monto, argumentando interrupciones operativas y ajustes por la situación en el Estrecho de Ormuz. Esto le permitiría a Vapores y Hapag-Lloyd compensar el aumento de los seguros marítimos, que se han disparado a causa del conflicto.

Según un análisis de Morningstar, la crisis podría implicar para los transportistas internacionales un nuevo ciclo de resultados al alza debido a la firmeza de las tarifas. “Aumentamos nuestra estimación del valor razonable para Hapag-Lloyd de 92,50 a 100 EUR para reflejar el desvío de sus buques alrededor del Cabo de Buena Esperanza, lo que eleva las previsiones de ingresos y márgenes a medio plazo”.

Oro Blanco se beneficia del descuento de holding

Una de las “Cascadas” -sociedades a través de las cuales el grupo Ponce controla SQM- es otra de las acciones que se salva, por ahora, de las esquirlas de la guerra.

El papel sube casi 16% favorecido por su menor descuento de holding. Según BICE Inversiones, Oro Blanco transa con un descuento de 29% sobre su activo subyacente, por debajo de su promedio de 5 años de 48% y de su promedio de 10 años de 50%. En otras palabras, el mercado todavía le está pagando menos de lo que vale su participación en SQM, cuyas acciones suben 7% este año.

Es decir, en lo que va del 2026 los inversionistas está prefiriendo exponerse al negocio de SQM -principalmente litio y fertilizantes- vía Oro Blanco, un papel menos volátil y riesgoso pero que permite capturar parte importante del valor del negocio principal.

A eso se suma la reciente restructuración de las sociedades “Cascadas” y la compra del 0,08% de SQM por parte de Oro Blanco a comienzos de marzo, por unos $ 51.000 millones.

ILC: menor castigo regulatorio

La acción del holding ligado a la Cámara Chilena de la Construcción sube 14% este año, gracias, principalmente, a una lectura de mercado más amigable para un grupo expuesto a pensiones, rentas vitalicias y salud, justo cuando parte del castigo regulatorio que pesó sobre esos negocios parece haberse moderado.

BICE Inversiones destaca que las utilidades de ILC dieron un salto de 150,6% al cierre de 2025, explicado principalmente por el mejor desempeño del portafolio de inversiones de Confuturo y Habitat, además de una mejora en Consalud.

Sin embargo, desde BICE advierten que una parte importante de esa sorpresa viene de la cartera de inversiones y podría no ser totalmente sostenible en el mediano plazo. Aun así, la corredora mantuvo a ILC dentro de su cartera recomendada, y subrayó la “mayor certidumbre regulatoria y fuerte aumento en liquidez” como factores que favorecerán al papel.

Los analistas explican que los múltiplos todavía son atractivos en la acción de ILC, pese a la fuerte alza que registraron en 2025 (111%). Mientras la relación precio/utilidad de ILC se ubica en torno a 8,6x para 2026 y 8,4x en 2027, el promedio del IPSA está en 12,1x, con algunos papeles muy por encima, como CAP (24x), SMU (19x) y Parque Arauco (18x).

Mallplaza avanza en las grandes ligas

La acción de Mall Plaza se luce en 2026 con un repunte del 20%, aunque las principales corredoras estiman que el papel está en su precio justo, tras subir 98% en 2025.

Según Banchile, la compañía está en una “etapa de crecimiento en un entorno de valorizaciones más estrechas”. La corredora prevé ingresos creciendo 10% en 2026 y 9% en 2027, impulsados por expansión en activos existentes en Chile y Perú, junto con mayores ingresos por metro cuadrado tras renegociaciones de contratos. Banchile estima un upside potencial para el papel de 8,9%.

La corredora estima que la relación precio/utilidad pasará de 18,6x en 2025 a 15,8x en 2027, configurando un escenario razonable para el gigante inmobiliario.

Recientemente, la compañía anunció su promoción al segmento Large Cap dentro de la serie de índices globales FTSE Global Equity Index Series (GEIS), lo que se concretó esta semana. Los analistas prevén que el movimiento le dará más liquidez y visibilidad a la acción, justo cuando Mall Plaza avanza en un plan de inversiones de US$ 600 millones a 2028.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}