En septiembre de 2022, el IPSA tocó fondo. Cotizaba a 6,1 veces precio/utilidad forward (prácticamente lo mismo que el Ibovespa) y los gestores de fondos equiparaban a Chile con un mercado frontera.

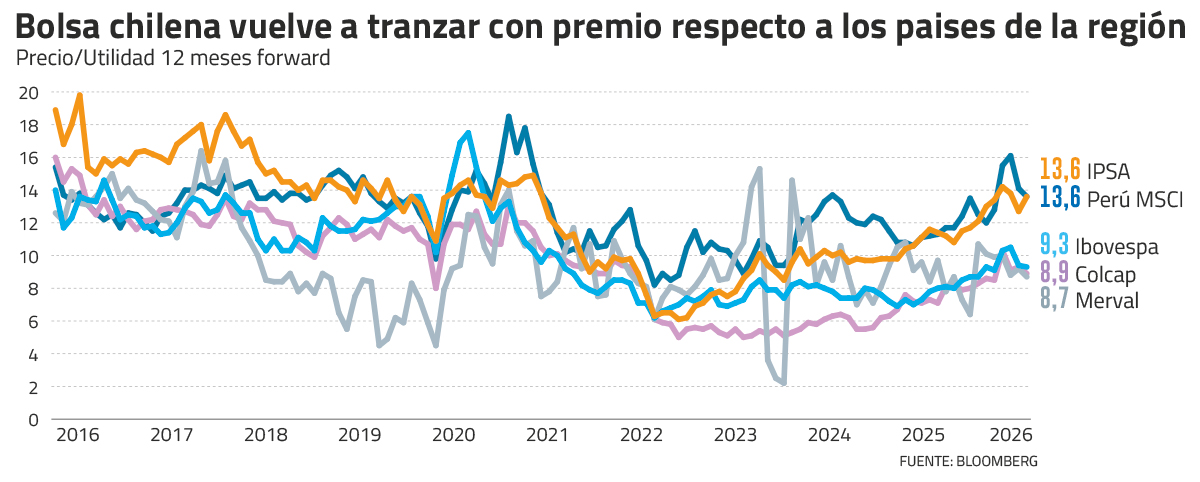

Hoy ese escenario quedó atrás: la Bolsa de Santiago transa a 13,6 veces precio/utilidad forward, en línea con Perú (13,6x) y muy por encima de Brasil (9,3x), Colombia (8,9x) y Argentina (8,7x), según datos de Bloomberg. La diferencia con Brasil supera los cuatro puntos y refleja el retorno del premio histórico que Chile había perdido tras el estallido social y los años de mayor incertidumbre política.

Chile recuperó su lugar en el mapa regional.

2025 fue el año del giro

Chile tuvo un buen desempeño particularmente en 2025, producto de una mezcla de factores: crecimiento en utilidades tras dos años de caídas, fuertes compras netas de AFP y una revalorización asociada a la tesis de cambio de ciclo político. El resultado concreto explica Aldo Morales, subgerente de estudios de renta variable de BICE Inversiones fue que: “Chile recuperó el premio histórico de 20% en valorización respecto a Latinoamérica”.

Lo que llama la atención, sin embargo, es quién está detrás del rally. "Los extranjeros no han sido partícipes activos y las AFPs no han reconstruido posiciones relevantes. Aun así, la bolsa sube", señala Pablo Méndez, gerente de LarrainVial Estrategia. La explicación, dice, apunta al ahorro doméstico canalizándose a través de personas, fondos mutuos y vehículos locales. El comprador marginal cambió.

De acuerdo al gerente de research de renta variable de Credicorp, Rodrigo Godoy, entre los factores que explican el repricing están: el rechazo a ambas propuestas constitucionales, la aprobación de la reforma de pensiones con amplio consenso y el esfuerzo corporativo por mejorar eficiencias en años de bajos márgenes y la consolidación de expectativas sobre un cambio de gobierno con una orientación pro mercado.

"Es una mezcla de elementos corporativos, políticos y de una relativa mayor estabilidad regulatoria dentro de la región", resume Godoy.

¿Caro o en rango normal?

Con el IPSA en 13,6 veces P/U, la valorización actual no tiene una lectura única. Morales introduce una distinción que ordena el debate: "El nivel actual es cercano a los promedios de los últimos 10 años. Sin embargo, es barato si se compara con una serie de 20 años, cuando el IPSA transaba a 16,5 veces promedio P/U".

Los datos de Bloomberg muestran un máximo de 19,8 veces en julio de 2016 y un mínimo de 6,1 veces en septiembre de 2022, lo que ilustra cuán rápido puede moverse el péndulo.

Méndez va más lejos: respecto a la media de largo plazo cercana a 17 veces, el IPSA aún transa con descuento y tendría un upside teórico de cerca de 23% si converge hacia esa referencia.

Alexis Osses, subgerente de estrategia de BCI, prefiere una lectura bimodal. "Podríamos identificar dos medias: una en 12x y otra en 14,5x. Depende mucho del horizonte y el análisis que quieras hacer". Lo concreto, agrega, es que las utilidades proyectadas para 2026 crecen entre 10% y 12%, lo que da sustento al nivel actual.

Pero la comparación tampoco puede hacerse de forma aislada frente a otros mercados de la región. Antes de concluir que Chile está caro respecto a Brasil o Colombia por ejemplo, Morales advierte sobre una trampa metodológica. "Los múltiplos por sí solos no son comparables porque la composición de cada bolsa es distinta. En Brasil, las empresas más relevantes son Nubank y Petrobras; en Chile, SQM: todos sectores diferentes con múltiplos distintos".

Lo que el mercado realmente evalúa, dice, es el pair-trade: el descuento o premio de cada mercado respecto a su propio promedio histórico.

Lo que Chile necesita para no perder el premio

El elemento que más mencionan los analistas como detonante de una nueva expansión de múltiplos es la eventual rebaja del impuesto corporativo de 27% a 23%, actualmente en tramitación. Osses estima que podría incrementar las utilidades netas de algunos sectores entre 5% y 8%, lo suficiente para llevar el IPSA a niveles de 14,5 o 15 veces.

Pero Felipe Sepúlveda, jefe de análisis de Admirals Latinoamérica, identifica el riesgo del doble filo: si la medida se percibe como otro cambio relevante en las reglas del juego, puede erosionar la certidumbre regulatoria que sostiene el premio actual. "El IPSA no está barato como hace dos años, pero el mercado está pagando una prima por visibilidad macro, calidad corporativa y menor riesgo relativo", dice.

Para Morales, la respuesta es directa: "El factor principal es el crecimiento en utilidades. Todo lo demás pasa a segundo plano cuando hay una historia de crecimiento atractiva de cara al mercado internacional".

Godoy agrega la estabilización fiscal como condición necesaria. El shock externo derivado del conflicto en Medio Oriente expuso la vulnerabilidad de las cuentas fiscales y eso, dice, dificulta el re-rating del mercado en el corto plazo.

Méndez suma un tercer factor: el regreso de flujos institucionales. “Si además se mantiene la mejora en utilidades corporativas y reaparecen flujos institucionales hacia la bolsa local, Chile podría sostener e incluso ampliar su premio frente a la región”, declara.

{{if(fotofija_comun600!='')}}

{{/if}}

{{_txt_titular}}

{{if(subtitulo!='')}}{{subtitulo}}

{{/if}}

{{if(_txt_bajada!='')}}

{{_txt_bajada}}

{{/if}}

No es solo Chile: el regreso de Latinoamérica al radar

El re-rating de la bolsa chilena no ocurre en aislamiento. Detrás del mejor desempeño del IPSA también hay un fenómeno más amplio: el regreso de Latinoamérica al radar de los inversionistas globales, luego de años de castigo por incertidumbre política, tasas altas y monedas débiles.

Para Felipe Sepúlveda cambió el punto de entrada. “Hoy hay inflación más contenida, expectativas de normalización monetaria, commodities fuertes y valorizaciones todavía atractivas. El MSCI EM Latin America transa a 12,33x P/U y 10,86x forward, aún con descuento frente a Chile y Perú”, explica.

El gerente de estrategia de LarrainVial, agrega que la región incluso transa en múltiplos cercanos a los observados durante la crisis subprime, lo que deja un downside acotado y un upside relevante si se consolida la recuperación. A eso se suma un entorno externo más favorable, marcado por un debilitamiento del dólar, la recuperación de los commodities y una rotación política hacia gobiernos más promercado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}