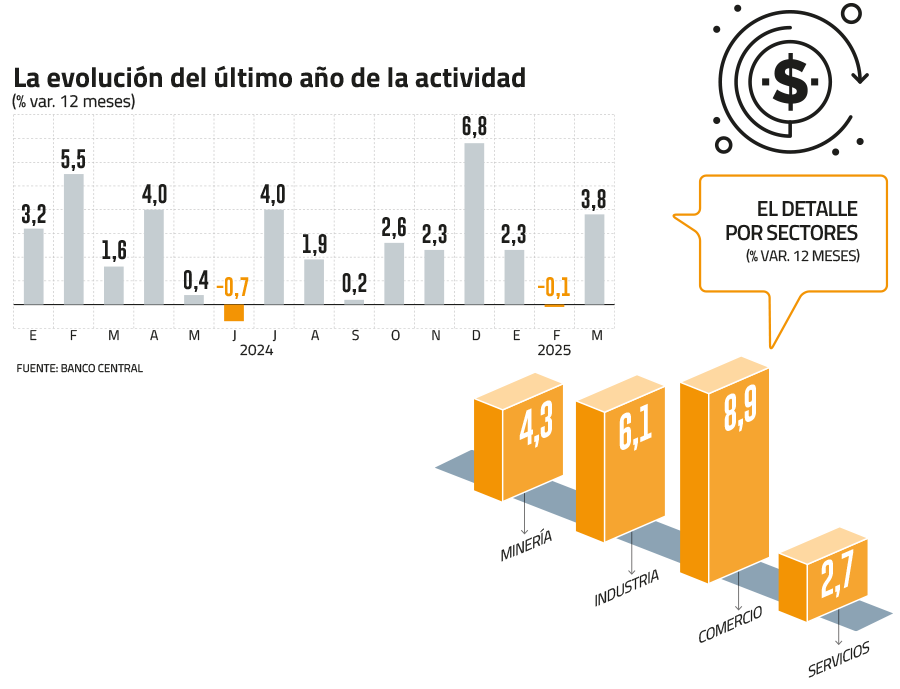

Las sonrisas volvieron en marzo, pero la duda es cuánto podrían durar. El Indicador Mensual de Actividad Económica (Imacec) subió 3,8% en relación con el mismo lapso de 2024, una cifra algo por encima de lo esperado y suficiente para que la expansión del primer trimestre alcanzara un 2% anual.

Si bien en el resultado informado por el Banco Central fue determinante el día hábil adicional con el que contó el tercer mes del año, la medición sin este efecto también sugirió un dinamismo que valoró el mercado. De hecho, la variación desestacionalizada fue de 0,8% respecto a febrero y de 2,2% en términos anuales.

Determinantes en este desempeño fueron los avances de la minería (4,3%), industria manufacturera (6,1%), comercio (8,9%) y servicios (2,7%).

Y el impulso, como lo señaló la economista jefa de Fintual, Priscila Robledo, permitió más que compensar la puntual baja mensual de 0,6% en febrero, un período golpeado por el efecto calendario (en 2024 había sido bisiesto) y por el masivo apagón que sufrió el país el día 25 de ese mes.

Vital en su opinión fue la minería y más auspicioso, es que se trata de un efecto que podría persistir. Esto, por cuanto planteó el reporte de Scotia, el alto dinamismo del rubro obedeció a una recuperación de la producción de cobre debido a mantenciones e interrupciones en meses previos, por lo que no esperan reversiones en los próximos meses en esta línea.

En paralelo, los servicios personales podrían responder al aumento en las atenciones en los servicios de salud.

Con esto, resaltó Scotia, “el Imacec alcanzó su máximo nivel desestacionalizado en la serie histórica, al igual que los servicios”.

Otro viento a favor que identificaron fue el incremento de la inversión pública de 13% anual en términos reales durante el primer trimestre. Según cifras de la Dipres, el gasto de capital registró un avance de 18,5% respecto de la Ley aprobada, siendo el mayor nivel de ejecución desde 2010.

Pero, al mismo tiempo, distintos economistas advirtieron sobre el vuelo transitorio que podría estar representando el comercio, “donde aún persiste el empuje de las compras de turistas argentinos, efecto que debiera tender a moderarse los próximos meses”, expuso el reporte de Coopeuch.

Las dudas y la tasa

Precisamente, lo que todos los análisis hacen notar es que el comportamiento futuro de la economía chilena está supeditada al remezón -aún incierto- que provocaría el alza arancelaria impulsada por Estados Unidos a partir del 2 de abril, el bautizado “Día de la Liberación”, fecha que ha marcado un zigzag de acontecimientos, incluida una dura respuesta en el mismo sentido de China.

“Si bien la economía ha mostrado mayor dinamismo desde fines del año pasado -apoyada por exportaciones, turismo y maquinaria-, anticipamos una desaceleración en los próximos meses, debido al deterioro del entorno internacional y al desvanecimiento de factores transitorios positivos”, señaló Banco Santander.

Entremedio persistirá algo el ruido derivado del calendario. Por ejemplo, los primeros cálculos para el Imacec en abril se ubican entre 1,5% y 2,5% anual -planteado por Scotia- y el 1,7% -de Coopeuch-, dada la alta base de comparación de igual mes de 2024 (4%), que contó con tres días hábiles más a su favor; además del hecho que ahora incluyó Semana Santa.

Pese a ello, las proyecciones para la expansión del Producto Interno Bruto (PIB) este año y el próximo no se distancian mucho del 2% del que también habla el cálculo del PIB tendencial del Banco Central.

Y ante pronósticos de 1,8% de Coopeuch, se suma la mejora que aplicó el gerente de Estudios de Gemines, Alejandro Fernández, a sus proyecciones para para el PIB de 2025 de 1,9% a 2,0% y 2026 de 2,0% a 2,1%, respectivamente.

Estos números asumen que entrando al segundo semestre se comenzarán a sentir los efectos de la desaceleración internacional, “que puede ser más pronunciada a lo que se está anticipando considerando el muy violento shock arancelario de Estados Unidos”, expuso.

De cara al futuro, como agregó el head de Economía y Estrategia de Zurich AGF, Diego Valda, factores como la inflación y los niveles de las tasas de interés serán determinantes para sostener esa alza en torno al 2% al cierre de año.

Mientras a su juicio la incertidumbre global podría deteriorar la actividad económica global, afectando negativamente al sector externo en Chile; desde Scotia opinaron que el escenario de crecimiento del PIB del Banco Central “no se encuentra en jaque”.

En este punto, señalaron que las estimaciones del Informe de Política Monetario (IPoM) de junio, el ente emisor “se encontrará con un crecimiento superior al estimado, que compensará el menor impulso externo y la revisión a la baja en el crecimiento mundial lo que llevaría a mantener la proyección de crecimiento del PIB 2025 entre 1,75% y 2,75%”.

De todas maneras, Robledo destacó la importancia de que el Central tome las cifras de marzo “con pinzas”, considerando que es una foto anterior al “Día de la Liberación”. “Las cifras recientes son coherentes con la actual postura monetaria neutral del Central. Seguimos esperando que la entidad recorte su tasa dos veces hacia finales de año”, afirmó.

Valda, cuyo escenario base considera una expansión del PIB en torno al 2,2% este año, consideró “poco probable un recorte de la TPM en la próxima reunión de junio”, aunque hacia adelante anticipó dos de 25 puntos base.

Más categórica, la analista económica de Econsult, Carolina Krefft, consideró que la política monetaria “tiene espacio para ser más expansiva en el corto plazo”. Ello, en eel entendido que el conflicto arancelario no tendría necesariamente efecto inflacionario en el país.

Ante ello, opinó que el mayor riesgo a ponderar ahora para el Banco Central debiese ser el menor dinamismo en la actividad. Para reforzar este punto, reparó en que si se mira el dato del crecimiento trimestral anualizado -como se usa Estados Unidos-, el resultado da 2,2%, pero al excluir el sector minero se modera a 1,5%, por debajo del tendencial de 2%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}