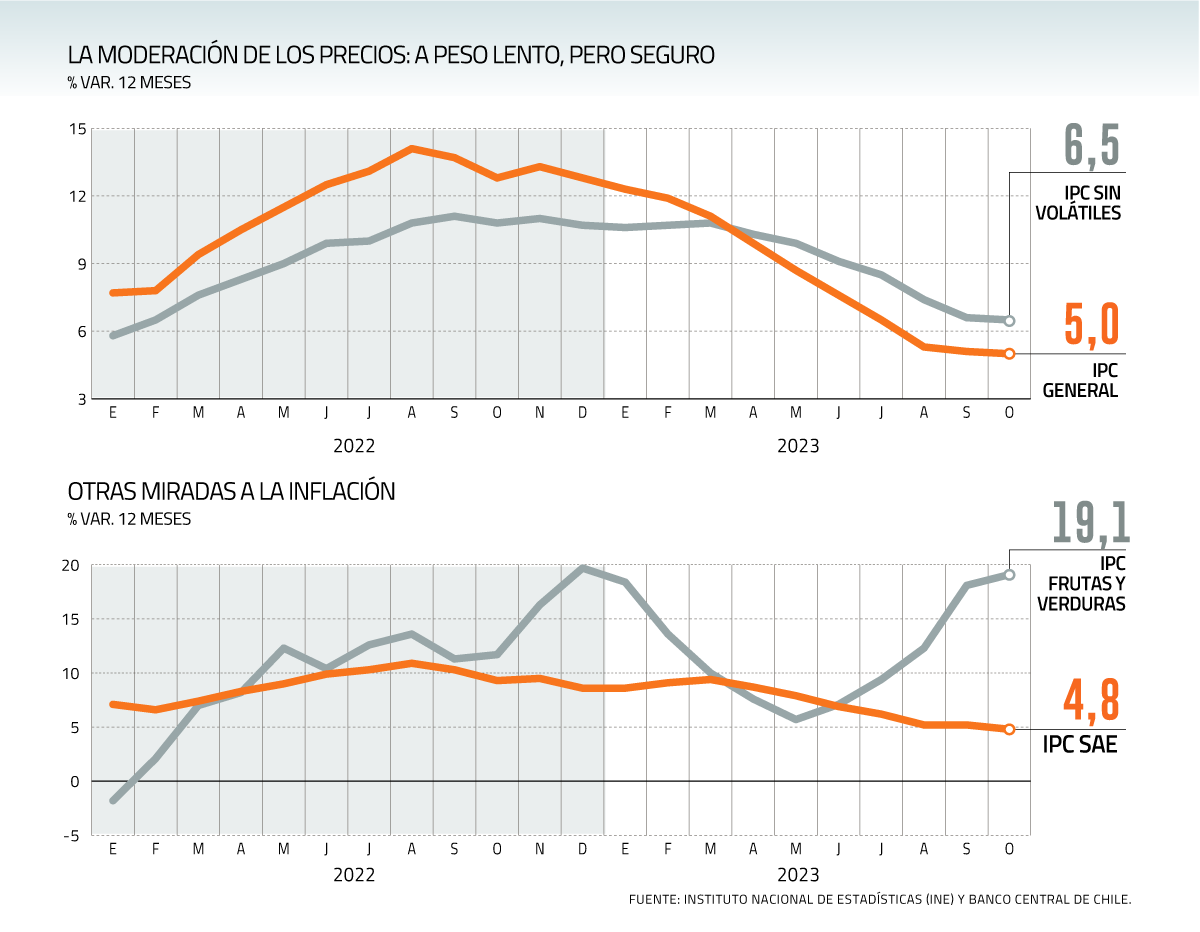

En una grata sorpresa se tradujo el Índice de Precios al Consumidor (IPC), que solo subió 0,4% en octubre frente al mes precedente -menos de lo esperado-, con lo que la inflación anual se moderó a 5%, según informó el Instituto Nacional de Estadísticas (INE).

Siete de las doce divisiones que conforman la canasta del IPC mostraron alzas, destacando alimentos y bebidas no alcohólicas (0,9%) y vivienda y servicios básicos (1%). Entre las bajas sobresalió vestuario y calzado (-3,7%).

A nivel de productos, los incrementos llamativos vinieron de paquete turístico, el vino, la bebida gaseosa y la gasolin; mientras protagonizaron los descensos el servicio de transporte aéreo y muebles para living.

“Llegar a una inflación de 5% es un buen dato (...) todavía hay una tarea pendiente, pero sigue marcando una tendencia que va alineada con las proyecciones que tuvimos en la última Reunión de Política Monetaria”.

Rosanna Costa, presidenta del Banco Central.

“En términos del número de productos con aumentos de precios, no solamente es el más bajo del año, sino que es el más bajo de todos los últimos años”.

Mario Marcel, ministro de Hacienda.

Clave también, como lo destacó el economista jefe de Fynsa, Nathan Pincheira, fue la desaceleración de la inflación subyacente.

La medición sin volátiles, de hecho, no registró variación el mes pasado.

Para el analista económico de BTG Pactual, Sebastián Piña, las ofertas del reciente Cyber Day pueden estar detrás de la sorpresa de octubre, aludiendo a la caída de 3,7% en vestuario y calzado.

Pero pone paños fríos al enfatizar que “es importante esperar al dato de noviembre antes de concluir que la inflación está desacelerándose a un ritmo más rápido”.

En cuanto al efecto del tipo de cambio en el IPC, el docente de la Facultad de Ingeniería de la Universidad del Desarrollo, Felipe Berger, plantea que en el resultado de octubre “hay un coeficiente de traspaso, ya que aproximadamente un 70% de los bienes consumidos son importados”.

Ajuste en los pronósticos

El dato llevó a los analistas a corregir levemente a la baja su expectativa de inflación para el cierre del año.

Desde BTG Pactual acotaron su estimación desde 4,3% a una más cerca de 4%; mientras que en Fynsa la movieron de 4,3% a 4,2% . En Itaú y BICE Inversiones esperan que termine en 4,1%.

La economista jefe de Tanner, Claudia Sotz, considera que los riesgos inflacionarios asociados a factores estacionales se mantendrán en los próximos meses, así como los de precios de commodities de energía y la depreciación del peso. Su proyección es que la inflación termine el 2023 en 4,3%.

Algo más optimista es Scotiabank Chile, que espera una inflación anual de 3,7% en diciembre; y que la meta del 3% se vea en marzo de 2024.

BICE Inversiones ve ese nivel el segundo trimestre del próximo año, y en Fynsa apuestan por el cuarto trimestre de dicho año.

¿Y seguirán los 50 puntos?

Ante el menor dato de IPC se reavivó en el mercado el debate sobre la magnitud de las próximas bajas de tasas de interés por parte del Banco Central.

El economista jefe para Latam de Itaú, Andrés Pérez, se alinea con un recorte en diciembre de 50 puntos base, pero advierte que “seguramente el mercado exigirá una senda algo más rápida”.

Pincheira también cree que el ente autónomo insistirá con dicha magnitud, pero postula que “es muy evidente que los datos de actividad y precios indican la necesidad de recortes más agresivos”.

Ante esta disyuntiva, Piña asegura que el Central “no la va a tener fácil para bajar la TPM de forma más agresiva”. Esto, debido principalmente al diferencial de tasas con otras economías.

Sobre este punto, la economista jefe de Fintual, Priscila Robledo, plantea que el banco tendrá ya la información de la Fed, que se reúne a mediados de diciembre.

Además, como añade el economista jefe de BICE Inversiones, Marco Correa, la magnitud de los próximos recortes podría ser mayor debido a la “caída relevante” del dólar.

En Scotia esperamos que el Central retome bajas a un ritmo no inferior a 75 pb.

Desde Deloitte plantean que la próxima baja debe ser de 100 pb., dejando la TPM en 8%, la cual sigue siendo contractiva si se estima una neutral en el rango de 3,75%-4%, dice Patricio Jaramillo, director de riesgo financiero en la entidad.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok