Nuevas advertencias ante el complejo escenario que enfrentan las finanzas públicas entregó esta mañana el Consejo Fiscal Autónomo (CFA).

Todo esto en medio del intenso debate respecto al nivel de caja que heredó el actual Gobierno y luego de que este miércoles se instalara en la palestra el concepto de que el Estado está en "quiebra", refutado por expertos y que llevó a la Contraloría a oficiar al Ejecutivo para pedir explicaciones por el uso de dicha idea en las comunicaciones oficiales del Gobierno.

En un nuevo informe dado a conocer este jueves, el organismo encabezado por Paula Benavides analizó las recientes proyecciones para el lapso 2026 a 2030 presentadas por la Dirección de Presupuestos (Dipres)en el Informe de Finanzas Públicas (IFP) del cuarto trimestre de 2025. Estas son las últimas estimaciones que realizó el Gobierno de Gabriel Boric, por lo que la nueva administración de José Antonio Kast las revisará en el marco del IFP del primer trimestre que se dará a conocer entre abril y mayo.

En el reporte, la entidad argumenta que, en base a los datos de Dipres, se desprende para este año un nuevo incumplimiento de la meta de balance estructural, la cual de materializarse sería el cuarto año en hilera en que no se cumplen las proyecciones.

En 2025, el déficit estructural alcanzó un 3,6% del PIB, en circunstancias de que la meta original era -1,1%.

Así, el organismo asegura que las cifras proyectadas para 2026 por el Gobierno que concluyó el 11 de marzo consideran ingresos efectivos equivalentes a un 22% del PIB y estructurales de 21,2% del PIB, ambos inferiores al gasto total de 23,8% del Producto.

“Esta combinación tiene como resultado un balance fiscal efectivo de -1,8% del PIB y un balance estructural de -2,7% del PIB, cifra significativamente más deficitaria que la meta vigente de -1,1% del PIB”, dice el CFA, alertando que “el escenario proyectado en el IFP del cuarto trimestre de 2025 muestra un desvío de la meta de balance estructural por US$ 6.313 millones (1,6% del PIB), lo que podría traducirse en mayores requerimientos de financiamiento”.

El CFA también pone sobre la lupa las proyecciones para los ingresos del aparato estatal para este año, enfatizando que existen "riesgos relevantes" para su materialización, ya que se contemplan nuevamente crecimientos "elevados" respecto a la evolución estimada de la actividad económica, lo que introduce "incertidumbre" respecto de su cumplimiento efectivo.

¿Cuáles son estos riesgos? El efecto del Impuesto Sustitutivo de Impuestos Finales (ISIF), cuya activación puede reducir la base imponible futura y, con ello, alterar la trayectoria esperada de los ingresos tributarios. Asimismo, el CFA advierte que la Ley de Cumplimiento Tributario proyecta para 2026 una recaudación particularmente "exigente" en comparación con lo reseñado por el Fondo Monetario Internacional (FMI).

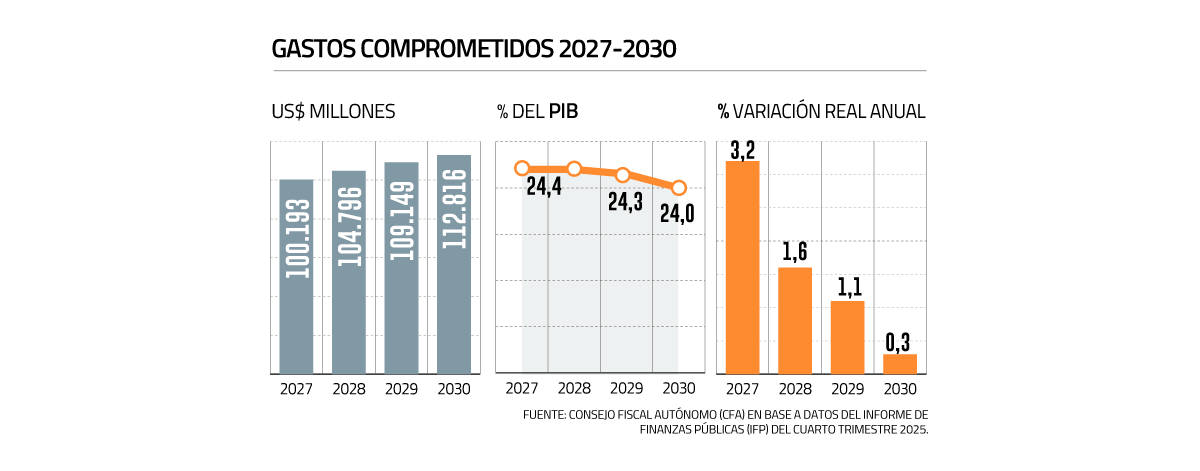

En cuanto al gasto, el Gobierno saliente proyectó una desaceleración en 2026 con un crecimiento real de 1,7%, por debajo del 3,5% observado en 2025. Sin embargo, el Consejo observa presiones de gasto derivadas de la Ley de Reajuste del Sector Público, que implican un mayor gasto fiscal equivalente a 0,45% del PIB para 2026 (US$ 1.668 millones) que "no cuenta con financiamiento plenamente identificado".

Asimismo, el CFA sostiene que en el mediano plazo persisten presiones relevantes sobre el gasto público. “Cabe destacar que la metodología de proyección financiera de mediano plazo no busca anticipar todos los gastos probables, sino que se construye sobre la base de gastos ya comprometidos, con el objetivo de identificar holguras presupuestarias y necesidades de financiamiento o de ajuste consistentes con las metas fiscales del gobierno”, indica.

En ese sentido, el Consejo explica que sus resultados no deben interpretarse como una proyección completa del gasto futuro, sino más bien como un indicador de las presiones fiscales bajo supuestos determinados.

Guerra en Medio Oriente

El informe del Consejo también se hace eco del impacto que podría tener sobre las finanzas públicas el recrudecimiento de la guerra en Medio Oriente, que ha llevado a los precios del petróleo a consolidarse sobre los US$ 100 por barril y a Chile a sincerar el valor de los combustibles locales, con un alza histórica en las gasolinas, diésel y parafina que se ejecutó este jueves.

Ante este panorama, el CFA alerta que el aumento del precio del petróleo “podría traducirse en presiones sobre el balance fiscal, en medio de un deterioro del escenario macroeconómico global, con efectos adversos sobre el desempeño de los ingresos fiscales. Adicionalmente, este aumento podría generar presiones inflacionarias, con distintos efectos directos e indirectos sobre las cuentas fiscales y las personas".

Diez recomendaciones

Pero el CFA no se queda solo en el análisis crítico de las cifras. En su informe, entrega diez recomendaciones para fortalecer la sostenibilidad de las finanzas públicas.

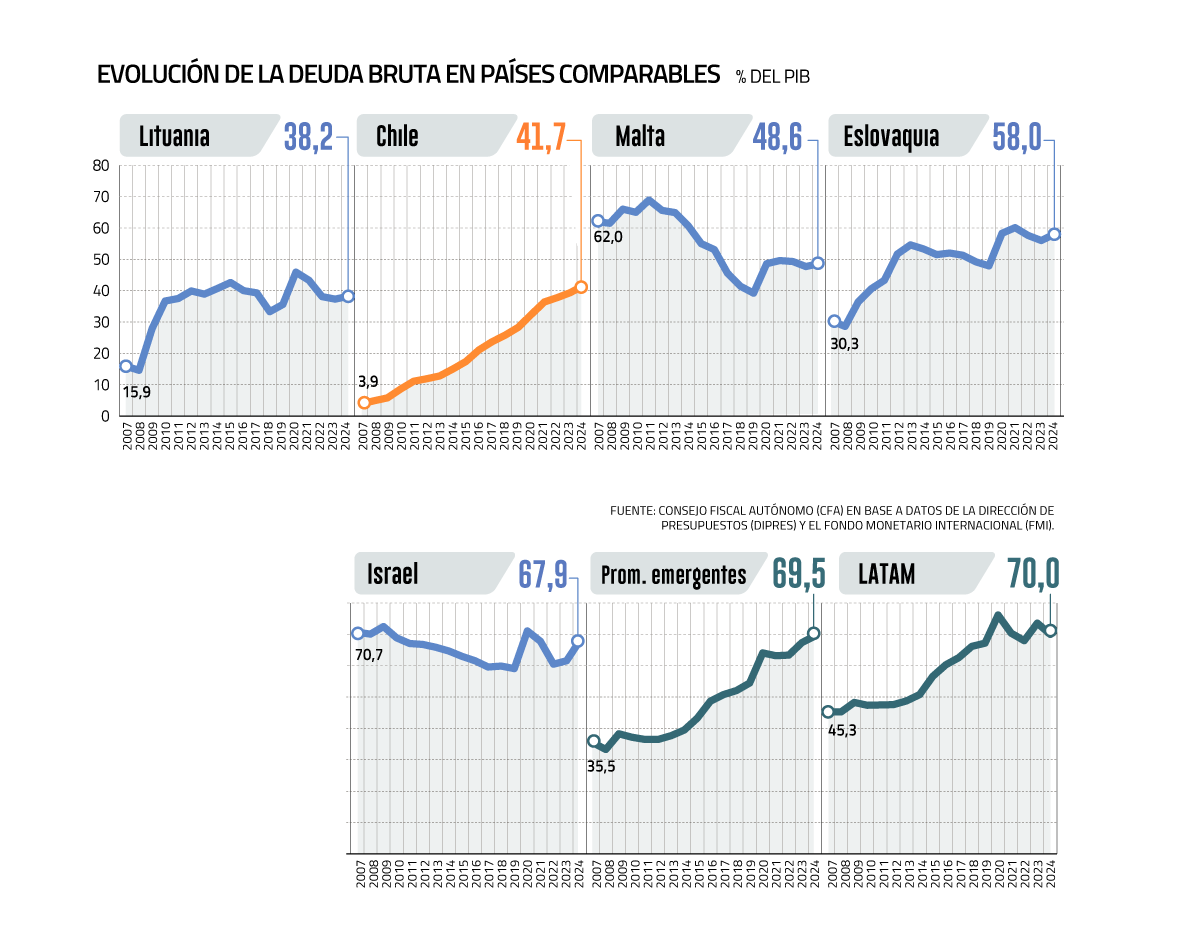

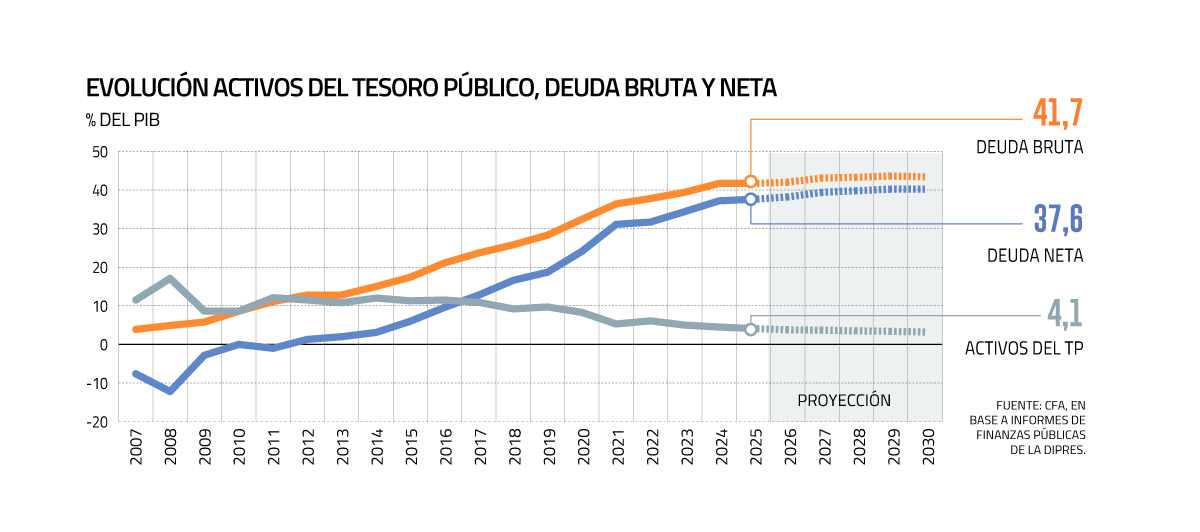

La primera es materializar una senda de convergencia fiscal hacia un equilibrio estructural que sea "realista, pero exigente", orientada a cumplir las metas fiscales que se establezcan, y consistente con asegurar una trayectoria de la deuda pública que se estabilice por debajo su nivel prudente, en 45% del PIB. "De igual manera, el Consejo resalta nuevamente la necesidad de un acuerdo amplio en pos de la sostenibilidad fiscal, que incluya al Ejecutivo y al Congreso, para mantener y fortalecer la credibilidad de la regla fiscal", agrega.

La segunda apunta a mejorar la estimación y el monitoreo de los ingresos fiscales para reducir sesgos en sus proyecciones. "El Consejo considera fundamental corregir las falencias en las proyecciones de ingresos fiscales, que han evidenciado sobreestimaciones reiteradas que se han traducido en mayores niveles de gasto público compatible con las metas de balance estructural e incumplimiento de metas".

Frente a desvíos de la meta, el tercer planteamiento es asegurar mecanismos de corrección "oportunos, ejecutables y monitoreables". Asimismo, el CFA reconoce que determinadas acciones requieren procesos legislativos que pueden extenderse más allá de un ejercicio presupuestario, casos en que “sus eventuales efectos fiscales no debieran incorporarse en las proyecciones hasta que las respectivas reformas hayan sido aprobadas”.

Como cuarta idea, se pone sobre la mesa articular de manera "equilibrada" cuatro fuentes de financiamiento para la consolidación fiscal de mediano plazo: mayor crecimiento tendencial, ganancias de eficiencia permanente en los gastos, reducción de evasión y elusión tributaria, y nuevos ingresos tributarios.

Establecer ajustes de gastos o ingresos que permitan mejorar el balance fiscal de manera permanente es la quinta medida.

En sexto lugar, se sugiere elaborar un diagnóstico integral y fortalecer el marco fiscal de mediano plazo. Para ello, sugiere una revisión de complementos a la metodología de la programación financiera de mediano plazo, ya que esta incorpora sólo los gastos comprometidos, sin considerar gastos probables.

Como séptimo emplazamiento, se propone realizar de manera integral -e idealmente en una única instancia- los ajustes metodológicos necesarios en la regla fiscal, a fin de evitar modificaciones frecuentes.

Mantener el actual nivel de deuda prudente en 45% del PIB es la octava idea que expone el CFA, ya que este umbral responde a factores estructurales de la economía chilena. "El Consejo advierte que su modificación, sin cambios previos en esos factores, podría debilitar su rol disciplinario al facilitar la continuidad de déficits estructurales persistentes".

Avanzar en una estrategia de gradual de fortalecimiento del Fondo de Estabilización Económica y Social (FEES), orientada a enfrentar eventuales crisis futuras, así como del Fondo de Reserva de Pensiones (FRP) para abordar las presiones de gasto asociadas al proceso de envejecimiento de la población, es la penúltima recomendación del Consejo. “De materializarse la proyección del precio del cobre de la Dipres, la cual muestra que dicho precio se mantendría por encima del precio de referencia hasta 2029, el Consejo considera que los mayores ingresos fiscales derivados de esa trayectoria no deberían traducirse en mayor gasto, sino que deberían orientarse prioritariamente hacia el ahorro o la reducción de deuda”, dice en el informe.

Por último, el Consejo sugiere incorporar el principio de “cumplir o explicar” respecto de sus recomendaciones de carácter no vinculante, con el propósito de fortalecer los estándares de rendición de cuentas. Así, cuando el CFA formule recomendaciones, el Ministerio de Hacienda o la Dipres debería pronunciarse formal y públicamente sobre su análisis. En caso de no acogerlas total o parcialmente, debería fundamentar las razones de la decisión.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}