Por Cristián Bastías Flores

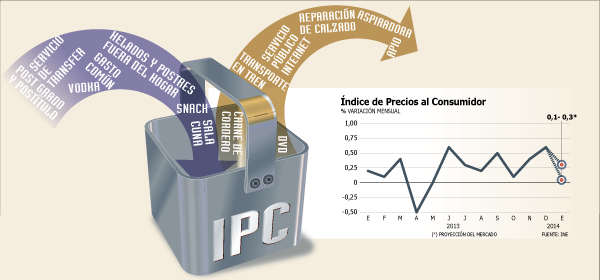

Luego de que, los últimos meses, la inflación mostró un repunte para terminar el año 2013 en un nivel de 3% -el centro del rango meta del Banco Central-, los economistas esperan que durante enero la inflación vuelva a los niveles estructurales y coherentes al periodo. Adelantan un alza del IPC entre 0,1% y 0,3% para el primer mes del año.

Según el economista de Gemines Consultores, Alejandro Fernádez, “estamos esperando una vuelta a la normalidad después del fuerte IPC del mes de diciembre (0,6%), una cifra que debiera estar entre 0,1% y 0,2% (en enero) y que de alguna manera restablece la calma”.

En ese sentido, Fernández destaca que los sectores que impulsarán el IPC de enero serán nuevamente transporte y combustibles. “Ahí es donde está la presión más significativa y lo que está suavizando esto es alimentos, que está mostrando las bajas que habitualmente hay durante el verano”, explicó.

En la misma línea se mostró el economista de la Cámara de Comercio de Santiago (CCS), George Lever, quien visualiza un IPC de 0,1% para el primer mes de 2014.

A su juicio, esto se da porque “disminuyen su intensidad factores que afectaron en forma extraordinaria los precios en meses previos, como el precio de combustibles y el traspaso del mayor tipo de cambio. En ese sentido efectivamente el IPC de enero estará más cerca de los factores estructurales en materia inflacionaria”.

Algo más alta es la inflación que esperan desde BBVA Estudios. De hecho, como explicó el economista Fernando Soto, la entidad corrigió al alza sus expectativas, pasando de un 0,14% a un 0,3%.

La razón de esto, al igual que lo señaló Fernández se debe a las “alzas en la división de transportes, en particular de combustibles y automóviles nuevos que en parte van a ser compensados con caídas en alimentos”.

Inflación a futuro y TPM

Al proyectar la inflación a los meses venideros, los expertos esperan que esta se mantenga en niveles acotados, por lo menos en febrero, aunque hay que tener mucha atención con otras presiones inflacionarias, como el dólar. Adicionalmente, todos coinciden en que lo más probable es que el ente rector recorte la tasa de interés en su próxima reunión.

“Hemos tenido un alza importante durante el mes de enero y eso debería o podría estar trasladándose a los precios durante los próximos meses. Ese es un tema que puede estar generando algunas presiones importantes y, por otro lado, a pesar de que está creciendo más lento, el consumo sigue siendo un factor de presión potencialmente relevante, que hasta ahora no se ha manifestado”, afirmó Fernández. Asegura que si bien lo más probable es que el Banco Central recorte la tasa de interés el 18 de febrero (por lo señalado en la última minuta), no le parece lo más apropiado, ya que “podría reforzar la tendencia alcista del tipo de cambio y, por lo tanto, las presiones inflacionarias por el lado de los transables”.

Por su parte, Soto, agrega que no se debiera ver una inflación tan pronunciada como la que se vio durante el último trimestre de 2013, ya que aquel repunte fue un fenómeno transitorio producto del incremento del dólar.

Con este dato, también señala que el Banco Central debiese recortar la TPM.

“La política monetaria no debería reaccionar a ese fenómeno (la inflación), debería guiarse más por lo que está pasando con la brecha y lo que está pasando con la brecha es que se está abriendo producto que la actividad está creciendo a un menor ritmo que el potencial. En ese contexto, tenemos una apreciación similar a la que tiene el Central respecto a las variables macro, lo que apunta a que el proceso de recorte de la TPM debiera continuar durante el año 2014, con un primer recorte en el mes de febrero que estimamos en al menos 25 puntos base.

Pero eso no es todo, el experto también asegura que “no es descartable que el Banco Central haga un ajuste bien potente de la TPM en los meses que viene y que se materialice un recorte de 50 puntos base en algunas de las reuniones que vienen.

Lever, en tanto, asegura que, entre febrero y marzo, la probabilidad de al menos un recorte es alta”.

Nueva canasta no debería tener efecto relevante

La medición del IPC de enero se realizó con algunas modificaciones metodológicas y con algunos cambios de productos. Hay algunos productos como repollo, apio y carne de cordero que salieron de la canasta. Mientras que hay otros como el endulzante, el vodka y servicios de sala cuna que se integraron a la medición.

En ese sentido, al consultarles a los economistas por los cambios realizados y en definitiva por la nueva canasta del IPC, afirman que si bien es un proceso necesario para la representatividad del indicador, advierten que hay algún grado de incertidumbre respecto de sus efectos en las cifras.

"Lo que hay que mirar ahora es de qué manera la nueva canasta impacta las estimaciones, ya que hay aquí un elemento incógnita adicional a los normales que es el cambio de canasta de la medición de la inflación", destaca Fernández.

Soto, por su parte, señala que "hace más compleja la estimación, porque tenemos que trabajar sobre una base que es hipotética, entonces eso hace más difícil poder proyectar el primer mes cuando hay un cambio de base". Sin embargo, también afirma que "algún efecto o un sesgo puntual sobre las nuevas mediciones creo que no hay. Solo hay algunos cambios en la forma de medir ciertos precios que ya estaban incorporados en las expectativas, como en la medición de vestuario y productos electrónicos".

De hecho, un problema puntual que vislumbra el experto del BBVA se da en las mediciones en 12 meses que se puedan empezar a revelar con la nueva canasta base, en particular, porque cuando uno hace el empalme con los productos de la canasta anterior, con base 2009, se da que la incidencia de los bienes que cayeron de precios, en particular lo que es vestuario, será más deflacionaria, principalmente por la escalación del índice.

Por último, Lever le baja el perfil a los cambios y asegura que "no espera efectos cuantitativos relevantes" tras estos, "probablemente sólo algunas décimas de mayor inflación anual".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok