Lo habían advertido los analistas y ahora la OCDE lo hace oficial: la Casa Blanca está empujando a la economía global a un período de desaceleración.

Citando la incertidumbre por las políticas arancelarias y su efecto en la confianza y la inversión, la OCDE recorta su proyección de crecimiento global para este y el próximo año “a un modesto 2,9%” desde el 3,1% proyectado en su reporte de marzo. Es el segundo ajuste a la baja en las proyecciones. Podría no ser el último. “Aranceles adicionales reducirían aún más las perspectivas de crecimiento y alimentarían la inflación, provocando una desaceleración mayor del crecimiento global”, cita el reporte publicado esta mañana.

Ya hay señales de la mencionada desaceleración afectando a los mercados. Ayer fue la caída aún mayor en terreno de contracción del índice PMI de manufacturas de EEUU y hoy es un resultado similar de China. Según el índice privado Caixin, la actividad manufacturera china cayó en territorio de contracción en mayo (48,5), en su peor resultado desde septiembre de 2022.

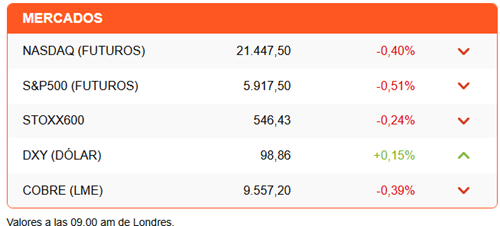

La sesión en Asia fue mixta, con el índice regional anotando una caída de 0,10%. En Europa, las acciones mineras lideran las pérdidas. Empresas como Glencore y RioTinto ven caer sus acciones más de 2%, siguiendo una caída del cobre, que a su vez es afectado por la desaceleración en China. El metal retrocede más de 2% en el Comex a US$ 4,74 por libra. Los futuros de Wall Street se preparan para una apertura con fuertes pérdidas, en una sesión en la que tendrán la mirada puesta en cifras del sector laboral y datos de órdenes de fábrica. El dólar frena su caída e intenta un moderado repunte.

La presión sobre la Casa Blanca aumenta por sacar adelante acuerdos comerciales, especialmente con China. Funcionarios de la administración de Donald Trump sugieren que la esperada llamada con Xi Jinping se daría hacia el fin de la semana.

Mientras tanto, EEUU prorrogó la la exención de aranceles sobre algunos productos chinos, como equipos de energía solar. Las exenciones, que vencían el 31 de mayo, fueron extendidas hasta el 31 de agosto.

Otro frente para el presidente estadounidense está en el Congreso. Específicamente en el Senado. Trump está presionando a los senadores para que pasen sin cambios su paquete de reforma fiscal, tal como lo aprobó la Cámara de Representantes. Pero el proyecto está enfrentando más resistencia. En SEÑAL DF pueden leer en específico uno de los cambios que más preocupa en Wall Street y que los analistas advierten el mercado todavía no lo está incorporando en sus escenarios.

Diario Financiero anuncia en su titular que el Gobierno pone fecha para ingreso de la negociación multinivel, y expertos cuestionan momento para insistir con el debate. Además, el mercado se distancia de positivas cuentas del Gobierno sobre crecimiento pese a actividad mayor a la esperada en abril.

Analistas consultados proyectan un crecimiento entre 2% y 2,5% para Chile este año. Se alinean así con lo previsto por la OCDE, que anticipa una tasa de expansión del PIB de 2,4% en 2025 y 2026. La OCDE espera un repunte del consumo y un sólido crecimiento de las exportaciones. El organismo recuerda que “avanzar en las reformas estructurales para simplificar regulaciones, mejorar los procedimientos de concesión de permisos e impulsar la cualificación laboral y la innovación, son esenciales para impulsar la inversión y la productividad”.

ATENTOS A:

- Entre los banqueros centrales que hablan hoy destacan la gobernadora de la Fed Lisa Cook; y los presidentes de las Fed de Chicago y Dallas, Austan Goolsbee y Lorie Logan, respectivamente.

- 08:00 Brasil reporta su índice de producción industrial de abril.

- 08:30 El Banco Central publica las minutas de la Reunión de Política Monetaria de mayo.

- 10:00 Wall Street pondrá atención a los datos de la encuesta de aperturas y cambios laborales (JOLTS) y las cifras de órdenes de fábrica correspondientes a mayo.

- 11:00 En Colombia se publica el índice PMI de manufacturas de mayo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok