La preparación financiera de CMPC para su mayor apuesta en Brasil tiene un nuevo capítulo. JPMorgan es uno de los bancos que se adjudicó el mandato para asesorar la venta de parte del patrimonio forestal de la papelera controlada por la familia Matte, según confirmaron fuentes conocedoras de la operación.

Es el primer paso concreto —y verificable— de un plan que la compañía viene anunciando desde finales del año pasado: ordenar su balance antes de dar luz verde a Natureza, la planta de celulosa en Rio Grande do Sul que, con un costo estimado en torno a US$ 4.600 millones, sería una de las mayores inversiones de una empresa chilena en el exterior.

Pero el mandato abre una segunda lectura, más incómoda para la compañía. Para buena parte de los inversionistas institucionales chilenos, la venta de bosques es apenas una de las piezas del financiamiento. La que falta es un aumento de capital.

Un balance en el punto más bajo del ciclo

CMPC llega a Natureza golpeada. Su Ebitda cayó de US$ 1.496 millones en 2024 a US$ 1.086 millones en 2025, arrastrado por el precio de la celulosa —que el año pasado marcó sus niveles reales más bajos en 25 años— y por los márgenes presionados de Softys, su filial de papel tissue, que dejó de operar como el amortiguador contracíclico que era para la compañía.

El deterioro se trasladó al endeudamiento. La deuda financiera neta cerró el primer trimestre en 4,1 veces el Ebitda, frente a las 3,3 veces de 2024 y por sobre el techo de 3,5 veces que fija la propia política interna de la firma. En abril, Fitch Ratings rebajó su clasificación y la dejó en el último escalón del grado de inversión.

Sobre ese cuadro, Natureza exige desembolsos que se concentran en 2027 y 2028, con cerca de US$ 1.450 millones por año. La pregunta que cruza al mercado es cómo financia la compañía esa cifra sin perder el grado de inversión.

El paso confirmado: los bosques

El proceso que liderará JPMorgan apunta a la base forestal que CMPC considera prescindible. La estructura que se describe en el mercado contempla ventas que pueden ser definitivas o acompañadas de contratos de suministro de largo plazo, de modo que la papelera conserve el acceso a la madera de esos terrenos.

“Buscamos monetizar activos no estratégicos para financiar un proyecto que es muy estratégico”, señaló hace unos meses el gerente general de la compañía, Francisco Ruiz-Tagle, quien ha cifrado en “sobre US$ 1.500 millones” la capacidad de monetización de la firma, considerando también activos inmobiliarios.

La ejecución, sin embargo, no está asegurada. Fuentes del mercado advierten que aún no hay claridad sobre los plazos ni certeza de que aparezcan compradores en las magnitudes requeridas. Algunos operadores leyeron incluso la revalorización contable de las tierras forestales de enero —un ajuste que elevó el patrimonio en US$ 2.029 millones— como una preparación del terreno para estas ventas, aunque la compañía lo atribuyó a entregar mejor información al mercado.

Respecto al mandato de JPMorgan, desde la compañía señalaron a Señal DF que "para todas sus operaciones financieras, como es el caso de una posible monetización, enajenación de parte de sus activos forestales u otras, CMPC trabaja con distintas instituciones bancarias".

El aumento de capital que el mercado da por hecho

Si la venta de bosques es el paso confirmado, el aumento de capital es el que el mercado descuenta. “El mercado asume con 100% de probabilidad que se realizará”, sintetiza un inversionista institucional.

El cálculo que circula en las mesas de dinero locales es el siguiente: el proyecto cuesta unos US$ 4.600 millones, la compañía alcanza a cubrir del orden de US$ 1.000 millones con venta de activos, unos $ 700 millones con caja y aún queda una brecha en torno a US$ 3.000 millones. De ahí que el escenario base que manejan los gestores de fondos sea una emisión de acciones de entre “US$ 600 millones y US$ 1.000 millones”, con la familia controladora respaldándola.

En el escenario más extremo, con cada accionista ejerciendo su opción preferente en proporción a lo que tiene y todos suscribiendo, se requerirían US$ 442 millones de los no controladores.

La lectura no es del todo unánime. Una parte del mercado sostiene que la dilución ya está incorporada en los precios actuales; otra advierte que probablemente lo esté solo de manera parcial. “La interrogante no es si habrá aumento de capital, sino cuánto”, resume una fuente.

Desde BCI, el analista senior José Ignacio Pérez Hidalgo, apuntó que el mercado está siendo extremadamente conservador frente a lo que la compañía anunciará. “El nivel de precio actual ($1.055 por acción) es consistente con un aumento de capital de US$ 1.500 millones a US$1.800 millones”.

El monto definitivo depende de variables todavía abiertas: cuánto logre vender efectivamente CMPC en bosques, un flujo de caja operacional que viene quedando por debajo de lo que la propia compañía proyectaba y los niveles de refinanciamiento de su deuda.

Desde CMPC han sido cuidadosos con la palabra aumento de capital. Consultado por esa opción, Ruiz-Tagle ha remitido la decisión al directorio: “No puedo decir que un aumento de capital sea parte del plan, porque yo no resuelvo eso”.

El presidente de la compañía, Bernardo Larraín Matte, fue un paso más allá en la última junta de accionistas, al recordar que “en el pasado, en otros proyectos con magnitudes menores de inversión, hubo aumento de capital” y señalar que todas las alternativas están sobre la mesa.

Consultados para este reportaje, desde la firma respondieron que una vez presentado el proyecto al directorio, este "tomará una decisión considerando las diversas opciones de financiamiento que tiene disponibles".

El golpe a la acción

Ni los informes de las área de Research ni los de las clasificadoras de riesgo incorporan hoy Natureza —ni una eventual emisión de acciones— en sus escenarios base, porque la compañía no ha anunciado oficialmente el proyecto y es el directorio quien deberá aprobarlo en los próximos meses.

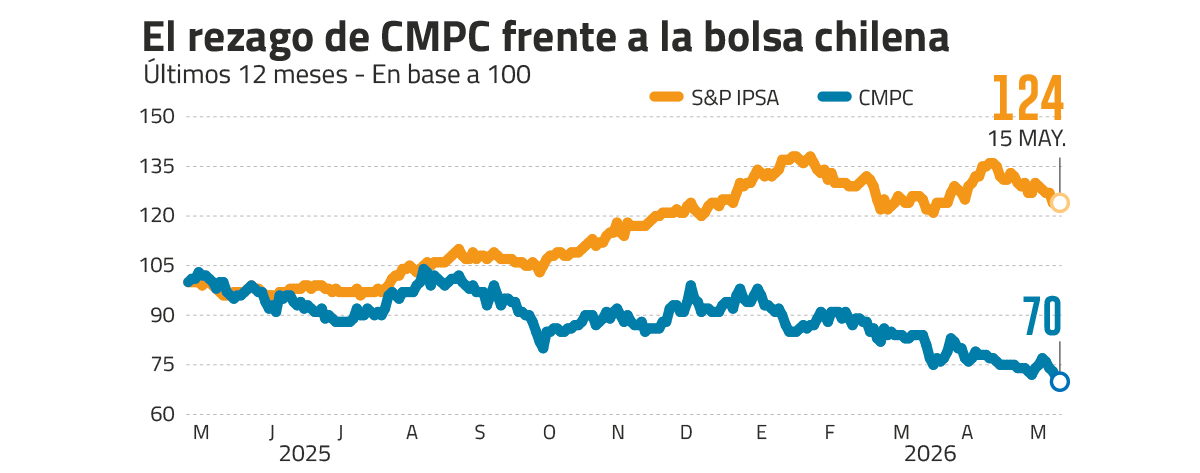

De todas formas, el telón de fondo es una acción castigada. CMPC fue la peor acciones del S&P IPSA en 2025 y en lo que va del año cae más de un 24%. Además, transa en torno a 0,3 veces su valor libro y con una capitalización bursátil cercana a los US$ 2.900 millones.

El fantasma de la dilución no es el único factor que la golpea. Sobre la acción pesan al mismo tiempo el ciclo deprimido de la celulosa, los márgenes de Softys, el alto apalancamiento y un factor técnico: la pérdida de valor en mercado gatilló la salida del índice MSCI Chile, que se concretará en las próximas semanas y gatillará ventas que el mercado ya anticipa.

La necesidad de invertir

En cuanto a la decisión final sobre Natureza, el reloj del ciclo corre. En una industria donde se suele financiar la parte baja del ciclo con la parte alta, a CMPC le toca decidir su mayor apuesta justo cuando la celulosa está en el piso y la competencia, Arauco, ya construye su planta Sucuriú en Brasil.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}